Märkte

Britisches Pfund – Nachlassende Inflation und EU-Hoffnungen

Seit der Vorstellung des britischen Budgets konnte das britische Pfund wieder deutlich aufwerten. Neben den nachlassenden fiskalischen Sorgen spielen dabei auch die Hoffnungen auf eine EU-Annäherung und eine rückläufige Inflation eine Rolle. Auch wenn wir in der Vergangenheit dem britischen Pfund eher optimistisch gegenüberstanden, scheint uns der Optimismus des Marktes etwas voreilig gewesen zu sein.

Budget überstanden, Inflation im Fokus

Noch im November hat ein Thema die britischen Nachrichten dominiert: die nahende Budget-Vorstellung und die vielen dazugehörigen Fragen, wie groß der fiskalische Puffer ausfällt und welche Maßnahmen ergriffen werden müssen, um das Budget auszubalancieren. Als es dann vorgestellt wurde, reagierte der Markt mit Erleichterung. Der fiskalische Puffer fiel recht groß aus, gleichzeitig schreckte die Finanzministerin vor Maßnahmen zurück, die das Wachstum zu stark belasten. Allerdings sollen die wachstumsförderlichen Maßnahmen bereits ab dem kommenden Fiskaljahr greifen, das im April beginnt, während die Steuererhöhungen erst zum Ende der Legislaturperiode zum Tragen kommen. Naturgemäß dürfte es dann schwieriger werden, die Steuererhöhungen auch umzusetzen, was die Gefahr steigen lässt, dass die Steuern am Ende gar nicht erhöht werden – und die fiskalischen Risiken deutlich zunehmen.

Vorerst sind die Risiken durch die öffentlichen Finanzen erst einmal auf einen späteren Zeitpunkt verschoben. Das britische Pfund konnte sich dementsprechend wieder erholen, der Euro/britisches Pfund-Wechselkurs handelt wieder ungefähr auf den Niveaus, bei denen die Nachrichten über die schwierige Haushaltslage begannen.

Statt der Haushaltslage dürfte für das britische Pfund in der ersten Jahreshälfte nun mit der Inflation ein anderes Thema im Fokus stehen. Ursprünglich hatte die Bank of England (BoE) mit dem Hochpunkt der Gesamtrate von 4 Prozent im Jahresvergleich im September gerechnet, letztendlich lag er knapp 0,2 Prozentpunkte niedriger als gedacht. Seitdem gab es weitere positive Signale, unter anderem wegen vorteilhafter Basiseffekte ging die Rate im Jahresvergleich deutlich zurück.

Die nachlassende Inflation hat Spekulationen erhöht, die BoE könne in diesem Jahr die Zinsen stärker als ursprünglich gedacht senken, um der weiterhin etwas schwächelnden Realwirtschaft unter die Arme zu greifen. Nach dem langen Zeitraum mit einer über dem Ziel liegenden Inflation ist aber Skepsis angebracht. Stehen wir wirklich vor einer nachhaltigen Wende mit niedrigeren Inflationsraten oder sind das nur Ausreißer? Diese Frage dürfte in diesem Jahr für das britische Pfund entscheidend sein, daher werfen wir im Folgenden einen detaillierten Blick auf die Faktoren.

Dienstleistungskomponente dürfte unter dem schwachen Arbeitsmarkt leiden …

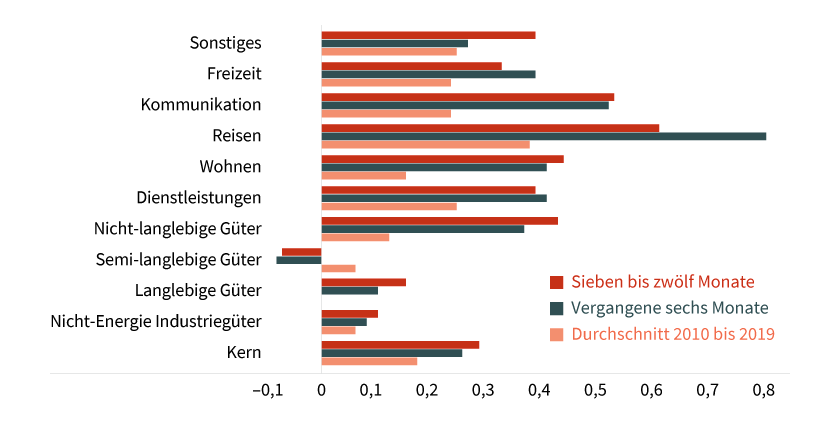

Die Kernrate wird seit einigen Monaten hauptsächlich von einer im historischen Vergleich deutlich erhöhten Dienstleistungsinflation angetrieben. An dieser Stelle lohnt sich ein Blick auf die Unterkomponenten. In vielen Kategorien fiel der Preisanstieg in den vergangenen sechs Monaten niedriger als zuvor aus (siehe Grafik 1). Dass die durchschnittlichen Preisanstiege bei den Dienstleistungen als Ganzes dennoch höher ausfielen als in den sechs Monaten zuvor, lag an einigen volatilen Komponenten. So verzeichneten die Preise für Reisedienstleistungen weiterhin sehr starke Anstiege, die aber teilweise durch den Spätsommer verzerrt waren. Das dürfte sich in den kommenden Monaten in niedrigeren Anstiegen widerspiegeln.

Grafik 1: Langsame Fortschritte

Durchschnittlicher saisonbereinigter Preisanstieg im Monatsvergleich über verschiedene

Zeiträume (in Prozent)

Stand: Januar 2026; Quelle: ONS, Bloomberg, Commerzbank Research

Auf der anderen Seite lässt in einigen hartnäckigen Komponenten der Preisdruck nach. Grund hierfür dürfte die schwierigere Situation am britischen Arbeitsmarkt sein. Spätestens seit der Erhöhung der Sozialversicherungsbeiträge, die Unternehmen für ihre Mitarbeiter zahlen müssen, hat sich der Arbeitsmarkt deutlich abgekühlt, mittlerweile werden im Durchschnitt jeden Monat Stellen abgebaut. Seit einigen Monaten ist dabei zwar eine Trendwende zu erkennen, und da die finalen Zahlen oftmals nach oben revidiert werden, gehen wir von einem haarscharfen Stellenaufbau in den kommenden Monaten aus.

Der dürfte aber nicht ausreichen, um den Lohndruck wieder zu verstärken. Wir gehen daher davon aus, dass sich das Lohnwachstum – einer der entscheidenden Faktoren für die hartnäckige Dienstleistungsinflation – in den kommenden Monaten weiter verlangsamt. Die Kerninflation dürfte in diesem Jahr daher weitere Fortschritte machen. Dass wir dennoch in diesem Jahr noch nicht das Inflationsziel von 2 Prozent erreichen, liegt auch daran, dass sich das Lohnwachstum angesichts anziehender Inflationserwartungen nicht ganz so stark verlangsamen dürfte, wie einige Marktteilnehmer hoffen.

… während die Gesamtrate zusätzlich von Energiepreisen profitiert

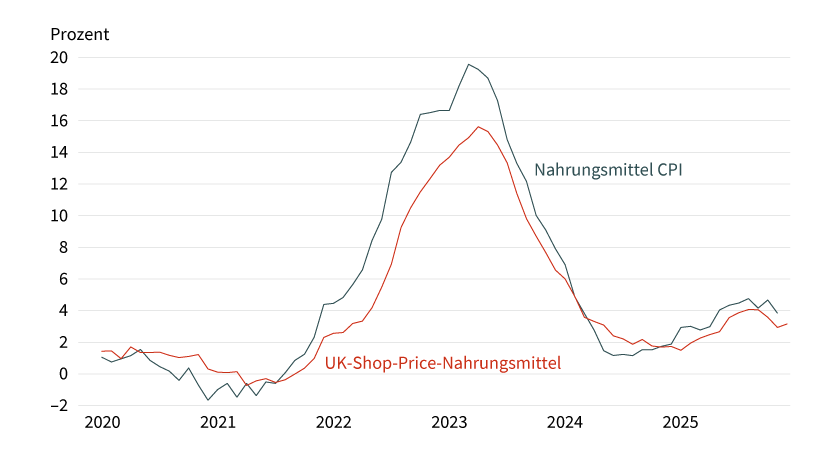

Bei der Gesamtrate dürfte die Disinflation in diesem Jahr etwas schneller gehen. Allerdings dürfte das weniger an den Nahrungsmittelpreisen liegen. Diese haben zwar auch 2025 wieder angezogen und dürften nun langsam wieder etwas nachlassen (die vorlaufende Shop-Price-Inflation zeigt für den Dezember bereits leicht niedrigere Werte an, siehe Grafik 2). Einen signifikanten Teil der Nahrungsmittelinflation verursachen aber kleinere Komponenten (Butter, Schokolade, Kaffee beispielsweise). Sie machen zwar nur knapp 10 Prozent des Nahrungsmittelindex aus, steuern aber knapp 50 Prozent zur Inflationsrate bei. Ein Nachlassen dürfte hier von den Weltmarktpreisen abhängen, der Kakaopreis ist zwar zuletzt deutlich zurückgegangen, dafür der Kaffeepreis aber wieder gestiegen. Vermutlich dürfte die Nahrungsmittelinflation daher etwas nachlassen, aber die Betonung liegt hier auf dem Etwas.

Grafik 2: Leicht rückläufige Nahrungsmittelinflation

Nahrungsmittelkomponente beim Verbraucherpreisindex (CPI) und der Shop-Price-Inflation

(Jahresvergleich)

Stand: 31. Dezember 2025; Quelle: ONS, Bloomberg, Commerzbank Research

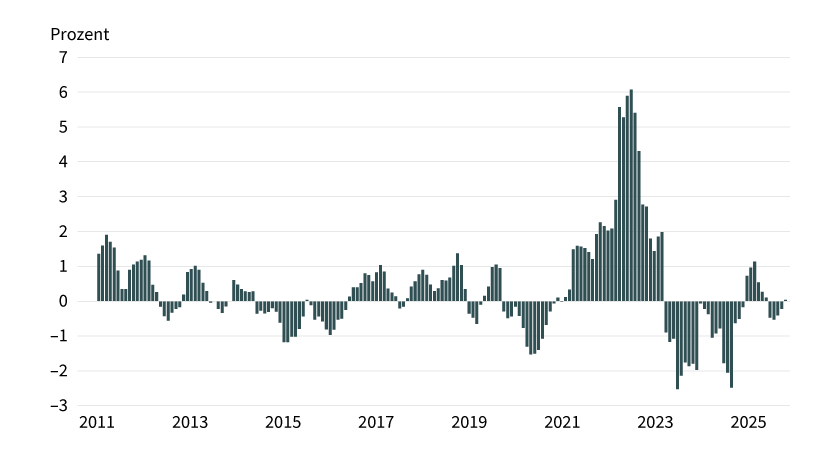

Anders sieht es bei den Energiepreisen aus (siehe Grafik 3). Die Ölpreise waren 2025 tendenziell eher rückläufig und es besteht das Risiko eines Überangebots am Ölmarkt, wodurch der Preisanstieg begrenzt wird. Ähnlich ist es bei den Gaspreisen, so ist der britische Gaspreis in den vergangenen Monaten eher gefallen, obwohl die kalte Jahreszeit mittlerweile begonnen hat. Hinzu kommt, dass die Obergrenze für Energiepreise im vierten Quartal 2025 und im ersten Quartal 2026 nur leicht angehoben wurde und dadurch im Vergleich zu den größeren Anpassungen aus dem Vorjahr der Preisanstieg künstlich gedrückt wird, wenn die starken Anstiege aus dem Vorjahr aus dem Vergleich fallen. Ab April dürfte es im Rahmen des neuen Budgets sogar weitere staatliche Unterstützung geben, die den Preisanstieg in Schach halten sollte. Wir gehen daher davon aus, dass die Energiepreisinflation die Gesamtrate nach unten ziehen dürfte und somit in diesem Jahr ein Niveau in Richtung 2,5 Prozent realistisch ist. Die hartnäckigere Kernrate verhindert (noch) niedrigere Erwartungen, wodurch wir etwas vorsichtiger sind als der Konsens.

Grafik 3: Normalisierung bei den Energiepreisen

Gleitender 6-Monats-Durchschnitt der Energiepreisinflation im Monatsvergleich (saisonbereinigt)

Stand: 30. November 2025; Quelle: ONS, Bloomberg, Commerzbank Research

Weiterhin vorsichtige BoE-Zinssenkungen

Die nachlassenden Inflationsrisiken haben dazu beigetragen, dass der Markt mittlerweile größeren Spielraum für Zinssenkungen der Bank of England sieht. Unterstützung erfahren diese Erwartungen auch durch Kommentare von Offiziellen, die regelmäßig stärkere Zinssenkungen ins Visier nehmen, um die schwächelnde Realwirtschaft zu unterstützen. Einziges Problem dabei dürfte sein, dass die Inflation in diesem Jahr nicht ganz so stark zurückgehen dürfte wie von den Entscheidungsträgern und vielen Marktteilnehmern erhofft. Wir rechnen mit einer weiteren Zinssenkung im April, sehen aber Erwartungen, die darüber hinaus gehen, vorerst noch skeptisch. Erst wenn sich herausstellen sollte, dass die Inflation doch stärker als gedacht nachlässt, dürfte eine weitere Zinssenkung in der zweiten Jahreshälfte ins Visier rücken.

Hoffnungen auf eine EU-Annäherung erscheinen voreilig

Seit einigen Monaten rücken in der britischen Regierung die Auswirkungen des Brexits wieder in den Fokus. Nachdem der britische Premierminister sich jüngst positiv äußerte und eine Verbesserung der Beziehungen zur EU als Ziel ausgab, konnte das britische Pfund aufwerten. Kein Wunder, könnte eine solche Verbesserung in den Beziehungen doch Hoffnungen auf eine wirtschaftliche Erholung Großbritanniens wecken. Allerdings dürfte vielen Beobachtern noch der schwierige Verhandlungsprozess in Erinnerung sein, der letztendlich zum Brexit geführt hat. Zwar muss eine Wiederannäherung nicht genauso holprig verlaufen. Dennoch dürfte es viele Monate in Anspruch nehmen, signifikante Fortschritte zu erzielen – und dementsprechend die Hoffnungen etwas voreilig erscheinen.

Hinzu kommt ein weiterer Punkt: Der Brexit hat sicherlich nicht bei den wirtschaftlichen Problemen geholfen, doch bestehen einige schon deutlich länger. Eines der Hauptprobleme ist das schwache Produktivitätswachstum. Seit der Finanzkrise 2007 konnte Großbritannien ein jährliches Produktivitätswachstum von lediglich 0,1 Prozent verzeichnen, im Vergleich zu noch 1,3 Prozent vor der Krise. Dieser sektorenübergreifende Rückgang zeigt sich nicht nur in kleineren Sektoren, sondern auch in der einst führenden Region London, die ihren Produktivitätsvorteil gegenüber dem landesweiten Durchschnitt verloren hat.

Politische Entwicklungen wie der Brexit haben diese strukturellen Schwächen nur verschärft. Laut dem Office for Budget Responsibility wird der Brexit langfristig das Produktivitätsniveau um etwa 4 Prozent senken. Wenig überraschend also, dass die Regierung die Notwendigkeit einer engeren wirtschaftlichen Zusammenarbeit mit der EU unterstreicht, um Belastungen zu reduzieren. Aber selbst ein verbesserter Zugang zum EU-Binnenmarkt wird kein Allheilmittel sein – entscheidend bleibt eine umfassende (und vor allem ehrliche) Strategie zur Bekämpfung alter und neuer wirtschaftlicher Herausforderungen.

Vorerst überwiegen die Risiken für das britische Pfund

Nicht ganz so viele Zinssenkungen wie der Markt erhofft, eine nähere Anbindung an die EU und nachlassende fiskalische Sorgen, auf den ersten Blick sieht das wie eine rundum positive Geschichte für das britische Pfund aus. Nur täuscht das. Die fiskalischen Sorgen wurden dank eines Kompromisses auf die Zukunft verschoben, dürften aber immer wieder in den Fokus rücken, wenn die monatlichen Budgetzahlen eine Verschlechterung andeuten. Hinzu kommt, dass die Märkte wohl mit ihrem Optimismus über eine EU-Annäherung etwas über das Ziel hinausgeschossen sind. Korrigiert das, dürfte das britische Pfund etwas leiden.

Die zu optimistischen Zinssenkungserwartungen dürften aber vorerst das Abwertungspotenzial begrenzen. Wir rechnen daher zum Ende des ersten Quartals mit einer Abwertung auf ungefähr 0,88 im Wechselkurs Euro/britisches Pfund, damit liegt er dann aber auch lediglich auf dem Niveau von November und nur knapp anderthalb Cent höher als derzeit. Gegenüber dem US-Dollar dürfte das britische Pfund sogar aufwerten können. Grund dafür ist aber vor allem unsere negative Sicht auf den US-Dollar angesichts der Angriffe auf die Unabhängigkeit der Fed.

Produktidee: Optionsscheine auf den Wechselkurs Euro/Britisches Pfund

Sie möchten an der künftigen Wertentwicklung des Euro/britisches Pfund-Wechselkurses partizipieren? Mit BEST Turbo-Optionsscheinen und Faktor-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen bzw. mit Inline-Optionsscheinen an seitwärts tendierenden Kursen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/GBP |

Call |

0,693710 GBP{{VALOR}} |

4,9 |

Unbegrenzt |

20,21/20,23 EUR |

|

|

EUR/GBP |

Call |

0,752365 GBP{{VALOR}} |

7,4 |

Unbegrenzt |

13,47 /13,48 EUR |

|

|

EUR/GBP |

Call |

0,811200 GBP{{VALOR}} |

14,8 |

Unbegrenzt |

6,74/6,75 EUR |

|

|

EUR/GBP |

Put |

1,040198 GBP{{VALOR}} |

5,0 |

Unbegrenzt |

19,62/19,63 EUR |

|

|

EUR/GBP |

Put |

0,977516 GBP{{VALOR}} |

8,0 |

Unbegrenzt |

12,43/12,44 EUR |

|

|

EUR/GBP |

Put |

0,923342 GBP{{VALOR}} |

16,0 |

Unbegrenzt |

6,22/6,23 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/GBP |

Long |

2 |

Unbegrenzt |

9,30/9,31 EUR |

|

|

EUR/GBP |

Long |

5 |

Unbegrenzt |

7,51/7,53 EUR |

|

|

EUR/GBP |

Long |

10 |

Unbegrenzt |

4,71/4,74 EUR |

|

|

EUR/GBP |

Short |

–2 |

Unbegrenzt |

10,85/10,87 EUR |

|

|

EUR/GBP |

Short |

–5 |

Unbegrenzt |

11,16/11,20 EUR |

|

|

EUR/GBP |

Short |

–10 |

Unbegrenzt |

9,63/9,69 EUR |

Inline-Optionsscheine

Stand: 23. Januar 2026; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.