Märkte

Eine spezielle Anlageklasse – Europäischer Emissionshandel

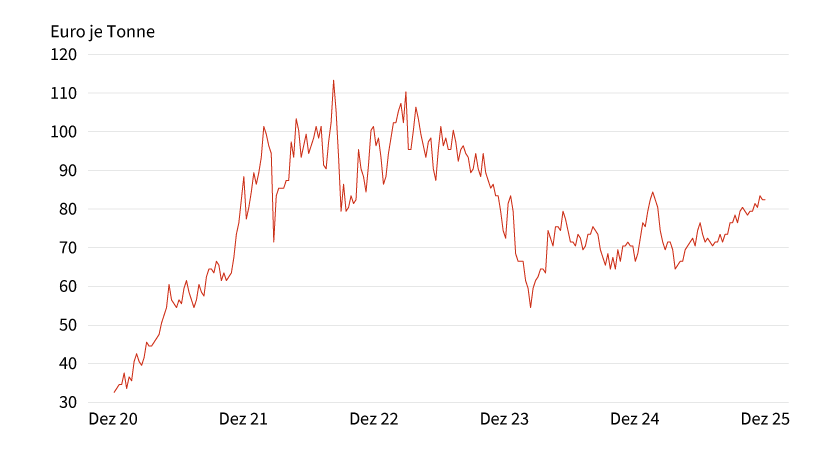

Der europäische CO₂-Preis ging 2025 trotz schwächelnder Konjunktur, fallender Energiekosten und eines nachlassenden Ehrgeizes in der Klimapolitik nach oben. Was einmal mehr zeigt, dass das Europäische Emissionshandelssystem als zentrales Werkzeug im Kampf gegen die Erderwärmung funktioniert. Mit Blick auf das neue Jahr rechnen Experten mit weiter steigenden Preisen.

Der Klimaschutz ist 2025 ins Hintertreffen geraten – Handelsstreitigkeiten, geopolitische Spannungen und ein generell an der Erderwärmung zweifelnder US-Präsident setzten ihm zu. Selbst die auf diesem Gebiet bisher relativ ehrgeizige EU hat ihre Ambitionen zurückgeschraubt. Unter anderem einigten sich die Umweltschutzminister der 27 Mitgliedsstaaten Anfang November darauf, den Start des auf Verkehr und Gebäude abzielenden Emissionshandelssystems ETS 2 um ein Jahr auf 2028 zu verschieben. Der CO₂-Preis tendierte zuletzt trotz der skizzierten Gemengelage nach oben (siehe Grafik 1).

Grafik 1: Entwicklung europäischer CO₂-Preis (fünf Jahre)

Stand: 10. Dezember 2025; Quelle: Reuters

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben unter Rechtliche Hinweise.

Was auf den ersten Blick paradox wirken könnte, ist durchaus logisch. Denn das Europäische Emissionshandelssystem ETS 1 läuft weiter im »Normalbetrieb«. Es bleibt ein zentrales Instrument der europäischen Klimapolitik. Seit mehr als 20 Jahren gilt das Prinzip »Cap and Trade«. Das heißt, die teilnehmenden Unternehmen erhalten eine begrenzte Anzahl (Cap) an Verschmutzungsrechten. Diese Zertifikate können an Terminbörsen gehandelt werden (Trade). Der dort ermittelte Preis soll die ETS-Teilnehmer dazu motivieren, ihre Treibhausgasemission zurückzufahren.

Sukzessiver Reformprozess

Im Laufe der Zeit ist die Zahl der Emissionsberechtigungen gesunken. Im neuen Jahr könnten laut Schätzungen der Research-Einheit BNEF 2 Prozent weniger Zertifikate zur Verfügung stehen als 2025. Hinzu kommt, dass Brüssel gerade damit beginnt, die kostenlose Ausgabe von Verschmutzungsrechten bis 2034 nach und nach zu beenden. Davon betroffen sind unter anderem Stahlkocher, Düngerproduzenten oder Zementhersteller. Damit diese Sektoren nicht durch günstigere Importe aus Ländern mit einer lascheren Klimapolitik ins Hintertreffen geraten, wird ein Grenzausgleichssystem eingeführt. EU-Firmen, die Eisen, Stahl, Zement, Aluminium, Düngemittel, Strom und Wasserstoff einführen, müssen für einen sukzessive steigenden Teil dieser Importe CO₂-Zertifikate kaufen.

Commerzbank Research erachtet diese Änderung zusammen mit dem deutlich geringeren Angebot an Verschmutzungsrechten als Preisstütze für den Emissionshandel. Den Analysten zufolge könnte sich gleichzeitig die Konjunktur positiv auf die Nachfrage auswirken. »Die im EU-ETS erfassten Industriebranchen dürften sich leicht beleben und der Bedarf an Emissionsrechten steigen«, schreiben sie in einem Kommentar. Hinzu kommt, dass der See- und innereuropäische Luftverkehr ab diesem Jahr voll erfasst wird und dementsprechend Emissionsrechte benötigt. Zwar sorgt der Vormarsch der erneuerbaren Energieträger dafür, dass die Nachfrage der Versorger sinkt. Alles in allem geht Commerzbank Research dennoch davon aus, »dass der Aufwind im EU-Emissionshandel anhält«. Per Ende 2026 sehen die Analysten den CO₂-Preis bei 85 Euro je Tonne.

Zwei Ansätze: einfache oder gehebelte Partizipation

Bei Investoren gilt der europäische Emissionshandel vor allem wegen der relativ geringen Korrelation zu Aktien und Anleihen als eigene Anlageklasse. Folgerichtig zählt der an der ICE gehandelte Terminkontrakt auf das europäische Verschmutzungsrecht (EUA) zum Basiswertefundus von Société Générale. Mit einem Partizipations-Zertifikat (WKN: SH7 55G) können Anleger am CO₂-Preis teilhaben. Das Anlageprodukt folgt dem jeweils im Dezember fälligen EUA-Future. Dieser Kontrakt gilt innerhalb des ETS-Spektrums als besonders liquide. Damit das Zertifikat endlos gehandelt werden kann, wird alle zwölf Monate der zugrunde liegende Kontrakt ausgetauscht. Dieser Rollvorgang kann den Wert des Derivats beeinflussen – ungeachtet der allgemeinen Entwicklung beim CO₂-Preis.

Eine deutlich spekulativere Alternative bieten Faktor-Optionsscheine auf den CO₂-Preis. Solche Derivate bilden die tägliche Veränderung des Basiswerts mit einem konstanten Hebel ab. Tradingaffine Anleger können dabei sowohl auf steigende Notierungen (long) als auch auf einen Rückgang des CO₂-Preises (short) setzen.

Wie bei allen Investments in Zertifikate gilt es zu beachten, dass neben dem Markt- auch das Emittentenrisiko getragen werden muss, da Zertifikate keiner Einlagensicherung unterliegen.

Produktidee: Partizipations-Zertifikat und Faktor-Optionsscheine auf den ICE EUA Future

Partizipations-Zertifikat

|

WKN |

Basiswert |

Laufzeit |

Indexgebühr* |

Geld-/Briefkurs |

|---|---|---|---|---|

|

ICE EUA Future Dec 2026 |

Unbegrenzt |

1,90 % p.a. |

94,31/94,50 EUR |

Stand: 17. Dezember 2025; Quelle: Société Générale

*Bitte beachten Sie, dass neben der Indexgebühr noch weitere Gebühren, Provisionen und andere Entgelte (wie zum Beispiel Orderentgelte und Depotkosten) anfallen können, die ebenfalls die Wertentwicklung des Zertifikats mindern. Genaue Informationen zu Ihren individuellen Kosten erhalten Sie von der depotführenden Sparkasse/Bank, über die Sie die Wertpapiere erwerben.

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.;