Märkte

Die Welt nach dem US-Zollschock

Die Auswirkungen der US-Handelspolitik dürften die Devisenmärkte auch im neuen Jahr umtreiben, wie auch eine neue Welle der US-Dollar-Schwäche. Letztere folgt auf eine voraussichtlich weit expansivere US-Geldpolitik als vom Markt derzeit erwartet.

Was kommt nach dem Zollschock?

Das dominante Thema an den Devisenmärkten war während des vergangenen Jahres ganz klar die US-Zollpolitik. Die beispiellose Abschottungspolitik der US-Regierung hat Fragen und Sorgen hinsichtlich der Rolle des US-Dollar im globalen Weltwährungssystem aufkommen lassen. Bisher können wir feststellen: Die schlimmsten Befürchtungen haben sich nicht bewahrheitet. Der Sichere-Hafen-Status des US-Dollar wie auch seine Position als dominante Weltleitwährung mögen Kratzer bekommen haben, bleiben aber ansonsten intakt.

Freilich ist es zu früh, um sich in Sicherheit zu wiegen. Zum einen können wir uns nicht sicher sein, dass der Handelsfrieden Bestand hat. Immerhin hat der US-Präsident klar gemacht, dass Zölle sein bevorzugtes Instrument zur Durchsetzung extraterritorialer Interessen sind. Zum anderen dürften die (wenn auch weniger hoch als befürchtet) eingeführten Zölle noch ihre Wirkung entfalten.

Und selbst wenn es im Jahr 2026 an der Handelsfront ruhiger zugehen sollte, dürften dafür andere Risiken, die mit der Politik aus dem Weißen Haus einhergehen, umso stärker in den Fokus rücken. Gemeint ist hiermit vor allem die Gefahr einer Politisierung der US-Notenbank und damit einhergehend eine expansiver als notwendigen US-Geldpolitik. So gehen wir davon aus, dass die Fed dem Druck der US-Regierung, ihre Zinsen stärker zu senken, zumindest zum Teil nachgeben wird. Das dürfte vor allem dann ersichtlich werden, wenn die Amtszeit des Fed-Chair Jerome Powell im kommenden Frühjahr endet und der Präsident auf ihn einen »zinssenkungsfreundlicheren« Kandidaten folgen lässt. Unsere US-Experten gehen davon aus, dass die Notenbank die Zinsen stärker senkt, als es der Markt momentan einpreist. Auf Basis der Fed-Funds-Futures ist derzeit ein US-Leitzinsniveau von etwa 3 Prozent zu Ende 2026 eingepreist; wir rechnen eher mit einem Niveau von 2,5 Prozent. Eine der wichtigsten Implikationen dieser Annahme ist, dass der US-Dollar in der Folge deutlich unter Druck geraten sollte.

Wir sehen folglich zwei wichtige Treiber der Devisenmärkte im kommenden Jahr:

1. Die (Spät-)Folgen der US-Handelspolitik,

2. eine expansive US-Geldpolitik und damit einhergehend ein schwächerer US-Dollar.

Emerging-Markets-Währungen haben den »Liberation Day« überraschend gut weggesteckt …

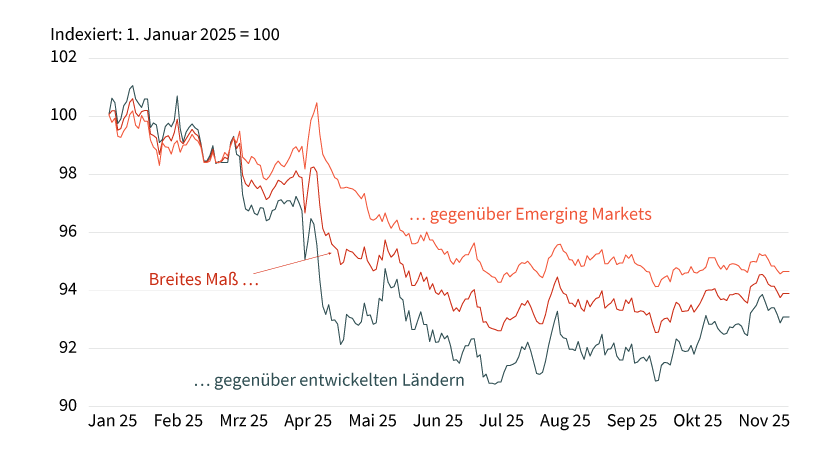

Den Höhepunkt der Zollunsicherheit markierte ohne Frage der »Liberation Day«, der Tag, an dem US-Präsident Donald Trump die reziproken Zölle gegen nahezu jeden US-Handelspartner verkündete. Der US-Dollar wertete als Reaktion deutlich ab, allerdings muss zwischen der Reaktion zwischen den Währungen der Industrienationen und der Schwellenländer unterschieden werden. Wie Grafik 1 zeigt, wertete der US-Dollar initial gegenüber den Währungen der Schwellenländer sogar auf. Erst im weiteren Verlauf des Jahres schwächte er sich dann auch gegen diese Währungen ab, wenn auch zu einem geringeren Ausmaß als gegenüber den Währungen der entwickelten Volkswirtschaften.

Grafik 1: Handelsgewichteter US-Dollar-Wechselkurs

US-Dollar gegenüber einem breiten Maß an Währungen sowie gegenüber den Währungen von Emerging Markets und entwickelten Ländern

Stand: 11. November 2025; Quelle: Fed, Commerzbank Research

Die gute Performance vieler EM-Währungen dürfte eine der größten Überraschungen des vergangenen Jahres gewesen sein. Immerhin wäre davon auszugehen, dass insbesondere die Volkswirtschaften der Emerging Markets (EM) unter dem Zollschock zu leiden hätten. Denn sie sind typischerweise abhängiger vom Außenhandel als entwickeltere Volkswirtschaften. Dass sich die EM-Währungen erholen und sogar gegenüber dem US-Dollar aufwerten konnten, dürfte neben der ausgeprägten US-Dollar-Schwäche daran gelegen haben, dass die Sorgen hinsichtlich der Auswirkungen der US-Zölle im weiteren Jahresverlauf wieder deutlich abnahmen, nicht zuletzt, da viele Staaten eine Absenkung der Zölle aufgrund von Konzessionen gegenüber der US-Regierung bewirken konnten.

… doch das dürfte nicht so bleiben …

Unserer Ansicht nach sollte die Korrektur nun aber beendet sein. In den kommenden Monaten dürften die Auswirkungen der US-Zölle auf die Realwirtschaft stärker sichtbar werden und sich etwa in einer Abschwächung der Exporte niederschlagen. Das gilt vor allem für die Länder, die bislang noch keinen Handelsdeal mit den USA schließen konnten (zum Beispiel Indien, Brasilien) und die asiatische Region im Allgemeinen, die vergleichsweise stark von den Zöllen betroffen ist. Vor diesem Hintergrund dürfte es im Interesse der betroffenen Zentralbanken sein, zu einer expansiven Geldpolitik und dementsprechend zu einer Abschwächung ihrer Währungen zu neigen.

… wegen der Aussicht auf fallende (Real-)Zinsen

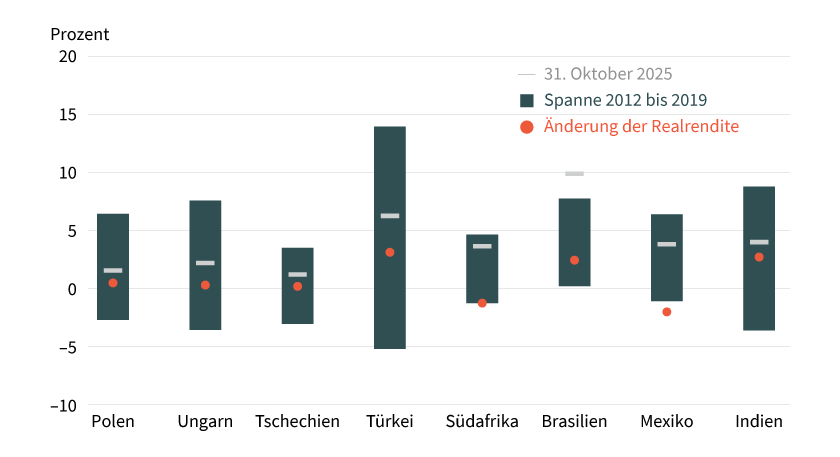

Dies ist umso mehr der Fall, da die Geldpolitik in vielen Emerging Markets zuletzt noch recht restriktiv war: Der Realzins lag zuletzt zumeist im positiven Bereich und etwa im Fall von Brasilien auf deutlich höheren Niveaus als vor der Pandemie (siehe Grafik 2), was ebenso die Relative Stärke vieler EM-Währungen erklären kann. Obwohl die US-Regierung Brasilien sogar mit am stärksten mit Zöllen abstrafte, konnte der brasilianische Real nicht nur zum US-Dollar, sondern sogar im Vergleich zu vielen G10-Währungen aufwerten. Wichtigster Stützfaktor dürfte der Anstieg der Realrendite seit Jahresanfang gewesen sein, der nur in der Türkei höher ausfiel (wobei die Türkei ein Sonderfall ist). Allerdings rechnen wir hier mit einer Kehrtwende: Die brasilianische Notenbank dürfte ihre Zinsen sehr deutlich senken und der Realzins entsprechend fallen.

Grafik 2: Realrendite augewählter Emerging Markets

Änderung der Realrendite seit Anfang 2025 sowie derzeitiges Niveau und historische Spanne, Monatsdaten

Stand: 31. Oktober 2025; Quelle: IMF, Commerzbank Research

Allerdings dürften nicht nur die Zentralbanken in den Emerging Markets ihre Geldpolitik lockern, auch unter den G10 dürften einige Zentralbanken der Konjunkturunsicherheit zum Teil mit Zinssenkungen entgegentreten, zum Beispiel Großbritannien oder Norwegen.

Ein schwacher US-Dollar sorgt für Entlastung

Eine expansive US-Geldpolitik und damit einhergehend eine Abwertung des US-Dollar dürften jedoch einer ausgeprägteren Schwäche der Währungen entgegenstehen, die im kommenden Jahr durch eine lockere Geldpolitik belastet werden. Das gilt vor allem dort, wo die Realzinsen trotz Zinssenkungen auf vergleichsweise hohen Niveaus verweilen werden. Immerhin gehen wir davon aus, dass die US-Realrendite aufgrund einer stärkeren Lockerung der Geldpolitik bei gleichzeitig höherer Inflation als derzeit eingepreist sogar zurück in den negativen Bereich rutscht.

Zu den Gewinnern dürften die Währungen zählen, die dank eines robusten Wachstums, angetrieben durch eine bereits erfolgte Lockerung der Geldpolitik und/oder einer anschiebenden Fiskalpolitik, von (weiteren) Zinssenkungen verschont bleiben. Hierzu zählen der Euro, die schwedische Krone und der japanische Yen.

Volatilität dürfte wieder steigen

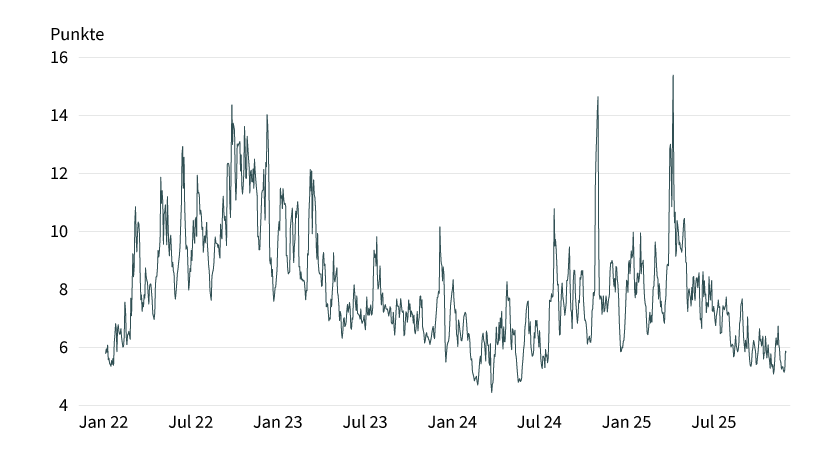

Mit der Aussicht auf eine Lockerung der US-Geldpolitik dürfte aber nicht nur eine deutliche Abwertung der US-Währung einhergehen, sondern auch ein allgemeiner Anstieg in der Wechselkursvolatilität. Der jüngste Rückgang der Volatilität ist eher ungewöhnlich zu Beginn eines US-Zinszyklus (siehe Grafik 3). In der Vergangenheit war in der Regel das genaue Gegenteil zu beobachten, das heißt, normalerweise schwankten die Wechselkurse zu diesem Zeitpunkt eher stärker, schließlich ist die Unsicherheit hinsichtlich des Zinspfads zu Beginn eines Zinsänderungszyklus am höchsten, sodass es dann am häufigsten zu Neubewertungen kommt.

Grafik 3: FX Volatilitätsindex

Volatilität ausgewählter Wechselkurse, gewichtet

Stand: 5. Dezember 2025; Quelle: Bloomberg, Commerzbank Research

Insofern erachten wir die derzeit niedrige Volatilität als Anomalie, die zum Teil auf den vergangenen US-Government-Shutdown zurückzuführen ist, der zu einem Mangel an US-Daten geführt hat. Auch das dürfte sich in den kommenden Monaten aber ändern.

Produktidee: Optionsscheine auf den Euro/US-Dollar-Wechselkurs

Sie möchten von der künftigen Wertentwicklung des Euro/US-Dollar-Wechselkurses profitieren? Mit BEST Turbo-Optionsscheinen und Faktor-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen bzw. mit Inline-Optionsscheinen an seitwärts tendierenden Kursen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/USD |

Call |

0,946414 USD |

5,2 |

Unbegrenzt |

19,30/19,31 EUR |

|

|

EUR/USD |

Call |

1,057734 USD |

10,2 |

Unbegrenzt |

9,81/9,82 EUR |

|

|

EUR/USD |

Call |

1,097318 USD |

15,5 |

Unbegrenzt |

6,44/6,45 EUR |

|

|

EUR/USD |

Put |

1,407132 USD |

5,0 |

Unbegrenzt |

19,92/19,93 EUR |

|

|

EUR/USD |

Put |

1,292851 USD |

9,9 |

Unbegrenzt |

10,09/10,10 EUR |

|

|

EUR/USD |

Put |

1,254745 USD |

14,4 |

Unbegrenzt |

6,95/6,96 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/USD |

Long |

2 |

Unbegrenzt |

1,03/1,04 EUR |

|

|

EUR/USD |

Long |

5 |

Unbegrenzt |

0,80/0,81 EUR |

|

|

EUR/USD |

Long |

10 |

Unbegrenzt |

1,81/1,82 EUR |

|

|

EUR/USD |

Short |

–2 |

Unbegrenzt |

1,09/1,10 EUR |

|

|

EUR/USD |

Short |

–5 |

Unbegrenzt |

0,96/0,97 EUR |

|

|

EUR/USD |

Short |

–10 |

Unbegrenzt |

1,30/1,31 EUR |

Inline-Optionsscheine

Stand: 18. Dezember 2025; Quelle: Société Générale

*Bitte beachten Sie, dass neben der Berechnungsgebühr noch weitere Gebühren, Provisionen und andere Entgelte (wie zum Beispiel Orderentgelte und Depotkosten) anfallen können, die ebenfalls die Wertentwicklung des Zertifikats mindern. Genaue Informationen zu Ihren individuellen Kosten erhalten Sie von der depotführenden Sparkasse/Bank, über die Sie die Wertpapiere erwerben.

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.