Titelthema

Stablecoins: Digitaler Wandel im Zahlungsverkehr – Profiteure am Aktienmarkt

Stablecoins sind digitale Token, die auf einer Blockchain laufen. Ihr Wert ist direkt an weltweit akzeptierte Hartwährungen wie den US-Dollar gebunden. Im Unterschied zu Kryptowährungen wie Bitcoin versprechen sie damit eine weitgehende Preisstabilität. Sie ergibt sich aus der gedeckten Reservehaltung in kurzlaufenden Staatsanleihen – im Prinzip funktioniert ein Stablecoin also wie ein Geldmarktfonds.

Mit ca. 200 Milliarden US-Dollar Marktkapitalisierung im Jahr 2025 sind Stablecoins trotz des inzwischen hohen absoluten Transaktionsvolumens – das sich immer noch primär (ca. 90 Prozent) aus dem Handel mit Kryptowährungen bedingt – zwar noch ein kleiner Teil des globalen Zahlungsverkehrs, doch ihre Bedeutung wächst. Neben der Hauptrolle als virtuelles Bargeld im Krypto-Ökosystem werden sie zunehmend im internationalen Handel und in Schwellenländern genutzt. In Ländern mit hoher Inflation und instabilen Währungen nutzt die Bevölkerung Stablecoins auch zunehmend für das Bilden von Sparrücklagen oder als Alternative zum Bankensystem.

Disruptionspotenzial für den Zahlungsverkehr

Da Stablecoins eine vergleichbare Preisstabilität wie staatliche Währungen bieten sollen, können sie die Hauptfunktionen von klassischem Geld, Tauschmittel und Wertaufbewahrung, übernehmen. Das ist insbesondere dort interessant, wo a) die Wertaufbewahrung in der eigenen Währung (zum Beispiel wegen Hyperinflation) nur bedingt gegeben oder b) der klassische Zahlungsverkehr mit sehr hohen Nebenkosten verbunden ist. Gerade im Vergleich zu Geldtransferdiensten wie Western Union oder MoneyGram, auf die Menschen ohne Bankkonto oftmals angewiesen sind, können beträchtliche Transaktionskosten eingespart werden. Aber auch für modernere Zahlungsmethoden wie Kreditkarten von Mastercard und Visa oder Dienste wie Paypal stellen Stablecoins ein Disruptionsrisiko dar. Konsequenterweise forschen genau diese Anbieter an eigenen Produkten. Bei Paypal ist seit Kurzem die Bezahlung mit dem eigenen Coin PYUSD zu äußerst kompetitiven Händlergebühren von 0,99 Prozent möglich, was erheblich günstiger als gängige Kreditkartengebühren ist (siehe Tabelle 1).

Tabelle 1: Schluss mit teuren und langsamen Transaktionen? Stablecoins sind schneller und günstiger als traditionelle Zahlungsmittel

|

Zahlungsart |

Transaktionsgebühr |

Abwicklungszeit |

Anmerkungen |

|---|---|---|---|

|

Kreditkarte |

2 – 3 % + 0,30 USD |

Sofort an Händler |

Hohe Gebühren für Händler, Rückbuchungsrisiko |

|

Internationale Überweisung |

30 – 50 USD |

1 – 5 Werktage |

Hohe Gebühren, Wechselkursaufschläge |

|

Geldtransferdienst |

6 –7 % (bei 200 USD) |

Minuten bis Tage |

Variiert je nach Dienst und Zielland |

|

Zahlungs-App |

1 – 3 % (bei B2C-Zahlungen) |

Sofort bis 1 Tag |

Gebühren für Sofortüberweisungen, Kreditkartennutzung und Zahlungen |

|

Stablecoin-Transfer |

< 0,01 USD |

Sekunden bis Minuten |

Weltweit verfügbar, minimale Gebühren |

Stand: 26. August 2025; Quelle: a16z crypto, Commerzbank Research

Vom Nischenprodukt zum globalen Finanzinstrument?

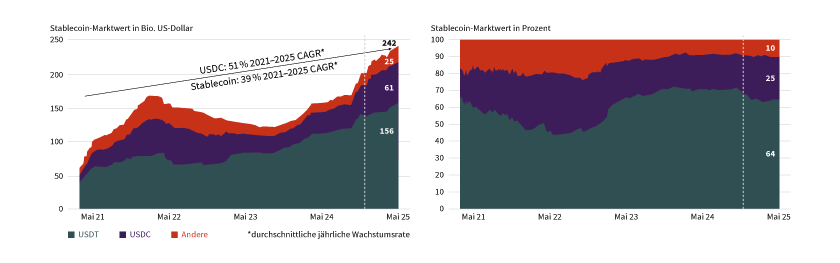

Der Markt für Stablecoins hat sich seit 2021 rasant entwickelt. Führende Währungen wie USDT (rund 150 Milliarden US-Dollar Marktkapitalisierung) des Emittenten Tether und USDC (ca. 60 Milliarden US-Dollar) von der Circle Internet Group dominieren den Markt. USDT wird von einem intransparenten Unternehmen aus El Salvador emittiert, während USDC mit etwa 25 Prozent Marktanteil als führender regulierter Stablecoin gilt (siehe Grafik 1).

Grafik 1: Starkes Wachstum in der Marktkapitalisierung führender Stablecoins

Obwohl USDC schneller als der Markt wächst, bleibt der unregulierte USDT die Benchmark

Stand: 26. August 2025; Quelle: Goldman Sachs, Commerzbank Research

Lange Zeit galten Stablecoins als Randerscheinung im digitalen Finanzsystem – nützlich für den Kryptohandel, aber global betrachtet irrelevant. Diese Wahrnehmung am Finanzmarkt wandelt sich: Stablecoins verbinden inzwischen traditionelle Finanzsysteme mit der Blockchain-Ökonomie und ermöglichen schnelle, grenzüberschreitende Zahlungen. Zurzeit dominieren private Anbieter wie Tether den Markt, während Staaten und Notenbanken ihre eigenen digitalen Währungen entwickeln. Auch traditionelle Banken wie JPMorgan Chase haben eigene Angebote wie den JPMorgan Deposit Token (JPMD) entwickelt (siehe Tabelle 2).

Tabelle 2: Verschiedene Ausprägungen von Digitalbargeld – digitale Währungen können unterschiedlich ausgeprägt sein

|

Stablecoins |

Tokenisierte Einlagen |

Digitale Zentralbankwährungen |

|

|---|---|---|---|

|

Definition |

Kryptowährung mit dem Ziel der Wertstabilisierung |

Traditionelle Bankeinlagen, die mittels Blockchain-Technologie in digitale Token umgewandelt werden |

Eine digitale Form der Fiat-Währung eines Landes, die von der Zentralbank des betreffenden Landes ausgegeben wird |

|

Zweck |

Bieten Wertstabilität und können für Transaktionen verwendet werden |

Erhöhung der Zugänglichkeit für Finanzdienstleister im Bereich digitaler Vermögenswerte |

Bieten eine digitale Alternative zu traditionellen, von Zentralbanken gedeckten Fiat-Währungen |

|

Beispiele |

USD Coin (USDC), Tether (USDT) |

JPMorgan Deposit Token (JPMD) |

Digitaler Yuan (E-CNY) |

|

Vorteile |

Preisstabilität, günstigere und schnellere Transaktionen |

Verbesserte Liquidität, Einlagensicherung |

Finanzielle Inklusion, größere Transparenz, verbesserte Liquidität |

Stand: 26. August 2025; Quelle: federalreserve.gov, ledgerinsights.com, Commerzbank Research

Regulatorik als Treiber – neue Spielregeln in der EU und den USA

In den USA hat der im Juli 2025 beschlossene GENIUS Act (»Guiding and Establishing National Innovation for U.S. Stablecoins Act«) einen Ordnungsrahmen für Stablecoins geschaffen: Emittenten dürfen nur noch liquide Reserven wie Cash oder kurzfristige US-Staatsanleihen als Deckung nutzen. Zudem sind sie zur Registrierung verpflichtet und dürfen keine verzinsten Produkte mehr anbieten. Ziel ist es, Risiken wie einen »Bank Run« auf bestimmte Stablecoins zu vermeiden. Gleichzeitig werden die Coins aber de facto ins US-Finanzsystem integriert. Der US-Dollar als Leitwährung erhält somit eine digitale Hybridform – mit politisch gewollter Kontrolle.

In der EU ist die MiCA-Verordnung (Markets in Crypto-Assets) vollständig im Dezember 2024 in Kraft getreten, mit der Stablecoins streng reguliert wurden. In der Folge wurden viele nicht europäische Token wie Tether vom regulierten Handel ausgeschlossen. Emittenten wie die Circle Internet Group profitieren ebenso wie neue Anbieter, die sich nach EU-Recht lizenzieren lassen. Der politische Subtext ist dabei klar spürbar: Man möchte digitale Wertformen unter Kontrolle behalten, ohne jedoch Innovation völlig zu blockieren. In der Folge verlagern sich allerdings manche Projekte in Richtung Asien, wo die Regulierung oft laxer ist.

Risiken von Stablecoins sind nicht zu unterschätzen

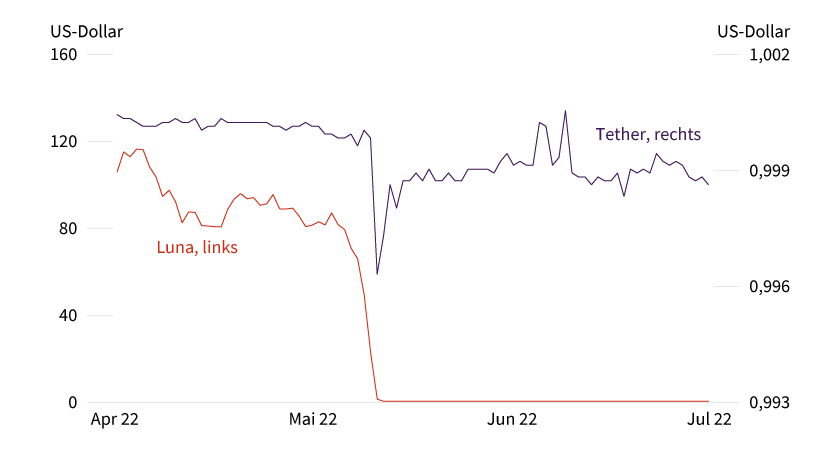

Die Adoption von Stablecoins birgt erhebliche Risiken, die sowohl deren Nutzer als auch das gesamte Finanzsystem betreffen. Ein zentrales Risiko ist das sogenannte De-Pegging, also der Verlust der Eins-zu-eins-Bindung an die zugrunde liegende Referenzwährung. Wie die Beispiele von USDT und USDC zeigen, kann es in Phasen hoher Marktvolatilität oder bei Vertrauenskrisen – etwa durch Bank Runs – zu einem raschen Werteverfall kommen. Deutlich wurde dies beim Zusammenbruch des Terra-Luna-Ökosystems im Mai 2022: Der Stablecoin Tether verlor seine Bindung, was zu einem Wertverlust von über 40 Milliarden US-Dollar bei Luna und 18 Milliarden US-Dollar bei Tether führte. Das löste eine Kettenreaktion aus, die zahlreiche Krypto-Unternehmen wie Three Arrows Capital in die Insolvenz trieb und das Vertrauen in Stablecoins beschädigte. Der USDC-Emittent Circle Internet Group war zum damaligen Zeitpunkt noch nicht börsengelistet, allerdings gibt der damalige Kurseinbruch von über 50 Prozent bei der verbundenen Kryptobörse Coinbase eine gewisse Indikation (siehe Grafik 2).

Grafik 2: De-Pegging von USDT nach dem Luna-Kollaps

Das Ende von Luna sorgte für signifikanten Druck auf Tether

Stand: 26. August 2025; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

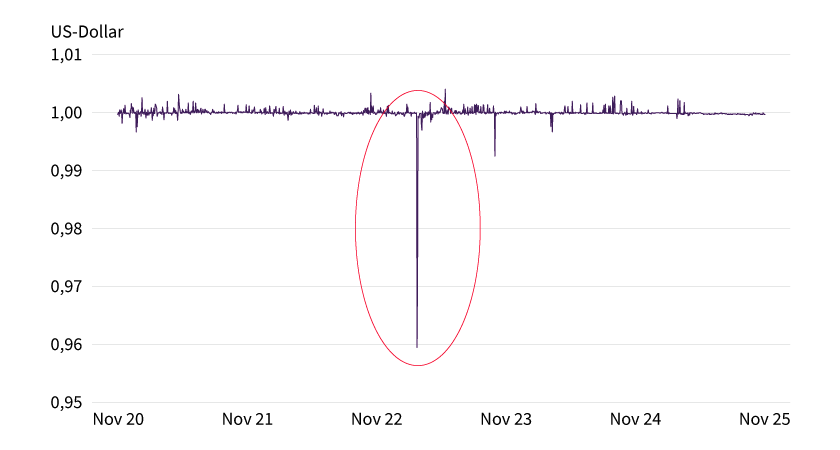

Ein weiteres Risiko ist das Gegenparteirisiko, wie der Fall der Silicon Valley Bank im März 2023 illustriert. Der Coin USDC, der mit Reserven bei dieser Bank unterlegt war, »de-peggte« kurzfristig, als diese Einlagen vorübergehend eingefroren wurden. Stablecoins mit konzentrierten Reserven sind anfälliger für solche Schocks als solche mit diversifizierten Sicherheiten. Die neuen regulatorischen Vorgaben versuchen, dieses Risiko zu begrenzen, indem sie die Konzentration bei einzelnen Instituten auf maximal 10 Prozent der Reserven beschränken (siehe Grafik 3).

Grafik 3: Bank Run nach dem Ausfall einer Gegenpartei

Erneutes De-Pegging infolge der Pleite der Silicon Valley Bank

Stand: 26. August 2025; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Auch das Emittentenrisiko der ausgebenden Firmen ist nicht zu vernachlässigen. Die diversifizierte Reservehaltung wurde zwar durch die jüngsten Regulierungsnovellen verschärft. Es besteht allerdings weiterhin das Risiko, dass Nutzer bei einem möglichen Ausfall des Emittenten einen Teil oder die Gesamtheit ihres eingezahlten Kapitals verlieren könnten.

Weiterhin wird das Risiko politischer Eingriffe oder einer verschärften Regulierung den Stablecoin-Markt auch nach den jüngsten Gesetzesinitiativen begleiten. Eine Veränderung der Rahmenbedingungen – zum Beispiel als Folge von geänderten politischen Konstellationen und Prioritäten – ist jederzeit denkbar.

Zudem könnte eine verstärkte Nutzung von Stablecoins die Volatilität auf den Geldmärkten erhöhen, insbesondere bei kurzlaufenden US-Staatsanleihen. Da Stablecoin-Emittenten vermehrt kurzfristige US-Staatsanleihen halten müssen, könnte ein plötzlicher Verkauf dieser Papiere – etwa bei massiven Rückgaben von Stablecoins – Auswirkungen auf die Stabilität des Finanzmarkts haben. Studien zufolge könnten Stablecoins bis 2032 bis zu 600 Milliarden US-Dollar an T-Bills (kurzfristige Staatsanleihen) halten, was die Nachfrage nach diesen Papieren spürbar beeinflussen könnte.

Insgesamt zeigen diese Beispiele, dass Stablecoins trotz ihrer Vorteile wie Schnelligkeit und Kosteneffizienz systemische Risiken bergen, die von Marktpaniken über regulatorische Lücken bis hin zu makroökonomischen Effekten reichen. Eine robuste Aufsicht und eine transparente Reservehaltung sind daher unerlässlich, um das Vertrauen in diese digitalen Währungen langfristig zu sichern.

Stablecoins im Einsatz – Praxisbeispiele

Neben der weiterhin starken Verwendung im Kryptohandel integrieren große Zahlungsanbieter zunehmend Stablecoins in ihre Systeme. Bei Paypal kann man heute PYUSD-Stablecoins senden und empfangen. Vom niederländischen Zahlungsverkehrsanbieter Adyen gibt es bislang keine öffentlichen Ankündigungen. Allerdings wäre es wenig verwunderlich, wenn das Unternehmen im Rahmen seiner »Unified Commerce«-Strategie eine vollständige Integration von Stablecoins vornehmen würde, sobald es den Markt als reif genug einstuft.

Mastercard und Visa testen internationale Merchant-Settlement-Prozesse auf Blockchain-Basis. Die Kreditkartenanbieter sehen für sich insbesondere Möglichkeiten im An- und Verkauf von Stablecoins, bei Partnerschaften mit traditionellen Finanzinstituten und Neobanken wie Nubank oder Revolut sowie als Vereinfachung für grenzüberschreitende Transaktionen. Stablecoin-gestützte Karten sind besonders in Schwellenländern von Bedeutung.

Mehr spezialisierte Unternehmen wie Corpay nutzen Stablecoins bereits heute im Zahlungsverkehr von Firmenkunden in Schwellenländern. Hinzu kommen Plattformen im Bereich Decentralised Finance (»DeFi«), bei denen Stablecoins für Kreditvergabe oder die sogenannte Real-World-Asset-Tokenisierung (zum Beispiel Immobilien oder Kunst) genutzt werden.

Weitere Anwendungsbeispiele gibt es bei Block und der Circle Internet Group. Block baut mit seiner Cash-App digitale Zahlungskanäle für Alltagszahlungen, Rücküberweisungen ins Heimatland (sogenannte Remittances) oder den weltweiten E-Commerce. Circle ist mit dem regulierten USDC-Stablecoin zu einer Art »digitalem Backbone« geworden und verbindet damit heute Blockchain, klassische Banken und tokenisierte Wertanlagen. Vermehrt führen auch etablierte Finanztechnologieanbieter wie zum Beispiel Fiserv in Kooperation mit Mastercard oder Shopify in Kooperation mit Stripe und Coinbase eigene Lösungen ein, die wiederum in globale Zahlungsnetzwerke integriert werden. Diese Partnerschaften dürften die Akzeptanz von Stablecoins weiter fördern, insbesondere in Bereichen, die klassische Zahlungsmethoden nicht optimal bedienen.

Wettbewerbslandschaft und Wertschöpfungskette befinden sich noch im Aufbau

Der direkte Kauf von Stablecoins bringt keine direkte Verzinsung. Es ist allerdings denkbar, dass Einzelhändler wie Amazon oder Walmart Vergünstigungen für den Einsatz spezifischer Coins geben. Medienberichten zufolge sollen beide Unternehmen derzeit über die Emission eigener Coins nachdenken, mit denen sie Transaktionsgebühren, die sie derzeit an Banken und Kreditkartenanbieter abführen, einsparen möchten und gleichzeitig ihre Zahlungsabwicklung beschleunigen könnten.

Wer hingegen direkt vom Wachstum dieses Segments profitieren will, kann in börsennotierte Unternehmen investieren, die an der Infrastruktur rund um Stablecoins mitverdienen. Dazu zählen Plattformen, Zahlungsnetzwerke und Dienstleister oder Abwickler. Die Investmentthesen reichen von klaren Größen-/Reichweiten- und damit Infrastrukturvorteilen (zum Beispiel Visa, Mastercard, Paypal) bis hin zu disruptiven Payment-Geschäftsmodellen (zum Beispiel Block) oder skalierbaren B2B-Lösungen (zum Beispiel Corpay, Fiserv).

Auf der anderen Seite stellen Stablecoins auch ein mögliches »Challenger-Risiko« für etablierte Anbieter wie Wise Western Union oder MoneyGram dar, die bis dato die grenzüberschreitenden Geldtransfers ohne Einbindung von Banken dominieren.

Die Chancen sind vielfältig, denn Stablecoins transformieren Zahlungsströme, und Unternehmen mit der richtigen Infrastruktur werden am Wachstum partizipieren – sei es als technischer Anbieter, Abwickler oder direkter Emittent. Gleichzeitig sind die Risiken offensichtlich: Verschärfte Regulierung, politische Eingriffe, technische Sicherheitslücken oder plötzliche Marktverwerfungen bei einzelnen Coins können das Vertrauen in die technologischen Neuerungen schnell wieder zerstören (siehe Tabelle 3).

Tabelle 3: Unternehmen mit Stablecoin-Exposure – potenzielle Profiteure am Aktienmarkt

|

Firmenname |

Kernaktivität |

Stablecoin-Engagement |

|---|---|---|

|

Ayden |

Payment |

Technologisch fokussierter Payment-Anbieter mit Krypto- und Stablecoin-APIs (Schnittstellen) |

|

Amazon |

Einzelhandel |

Überlegungen zur Ausgabe eines eigenen Stablecoins |

|

Block |

Payment |

Integration von Bitcoin und Stablecoins in Cash-App und Händlerlösungen |

|

Boku |

Payment |

Infrastruktur für mobile Wallets, Fokus auf Emerging Markets |

|

Circle |

Stablecoin-Issuing |

Emittent von USDC, Partnerschaften mit Visa, Mastercard, Banken und Regulatoren |

|

Coinbase |

Kryptobörse |

Kryptohandel als führender Treiber der Nachfrage nach Stablecoins |

|

Corpay |

Payment |

B2B-Zahlungsdienstleister mit Stablecoin-Rails für effizientere Abwicklung |

|

Fiserv |

Payment |

Eigener Stablecoin (FIUSD) in Zusammenarbeit mit Mastercard |

|

JPMorgan Chase |

Bank |

JPM Coin für institutionelles Settlement; blockchain-basierte Effizienzsteigerung im Zahlungsverkehr |

|

Mastercard |

Kreditinfrastruktur |

Testnetze, Wallet-Integrationen, frühe Partnerschaften bei regulierten Stablecoin-Projekten |

|

Paypal |

Payment |

Eigener Stablecoin (PYUSD), Integration für Millionen Nutzer weltweit |

|

Robinhood |

Trading |

Unterstützung von Stablecoin-Handel und -Zahlungen |

|

Standard Chartered |

Bank |

Asiatische Banken mit Stablecoin-/Blockchain-Pilotprojekten |

|

Visa |

Kreditinfrastruktur |

Stablecoin-Zahlungsinfrastruktur, Payment-Bridge zwischen globalem Netzwerk und Digitalwährungen |

|

Walmart |

Einzelhandel |

Führt Erstgespräche über die Nutzung von Stablecoins, etwa im Rahmen eines Konsortiums |

Stand: 26. August 2025; Quelle: Unternehmensangaben, Commerzbank Research

Fazit: Mögliche Gewinner der Veränderungen im digitalen Finanzsystem

Stablecoins haben das Potenzial, den klassischen Zahlungsverkehr zu revolutionieren, indem sie schnellere, günstigere und grenzüberschreitende Transaktionen ermöglichen – besonders in Ländern mit ineffizienten Bankensystemen oder hoher Inflation. Gleichzeitig stellen sie traditionelle Zahlungsdienstleister vor Herausforderungen, da sie deren Geschäftsmodelle unter Druck setzen – diese versuchen daher, ihre Marktstellung durch Kooperationen im Stablecoin-Bereich zu verteidigen. Für risikobewusste Anleger, die vom Trend hin zu Stablecoins profitieren möchten, ohne die teilweise extremen Risiken junger Technologieunternehmen wie Circle Internet Group oder Block tragen zu wollen, bieten sich unserer Einschätzung nach solide Blue Chips wie Visa, Mastercard oder Paypal an. Alle genannten Payment-Unternehmen sind durch Pilotprojekte in diesem Bereich involviert. Die Stablecoin-Initiativen befinden sich noch in frühen Phasen und das weltweite Zahlungsverkehrsvolumen von Stablecoins (exklusive des Krypto-Handels) ist im Vergleich zu klassischen Bezahlmethoden wie Kreditkarten derzeit noch überschaubar. Trotz der zusätzlichen Konkurrenz durch die neuen Technologien sind wir überzeugt, dass etablierte Netzwerke wie Visa, Mastercard und Paypal dank ihrer Skalenvorteile, globalen Präsenz und der starken Kundenvertrauensbasis weiterhin gut positioniert sind, um von dieser Evolution des Zahlungsverkehrs schlussendlich sogar zu profitieren.

Wie funktionieren Stablecoins?

Technischer Ablauf vom »Minting« über die Transaktion bis zum »Burning«

1. Ein Kunde zahlt einen Basiswert, typischerweise US-Dollar, bei einem Stablecoin-Emittenten ein. Im Gegenzug prägt (engl. »mints«) der Emittent einen entsprechenden Betrag an Stablecoins auf einer Blockchain und stellt ihn dem Kunden zur Verfügung. Das an den Emittenten übergebene Bargeld wird in sogenannten Reserven geparkt, bei denen es sich typischerweise um hochwertige liquide Vermögenswerte wie US-Staatsanleihen handelt. Stablecoins können auch auf dem Sekundärmarkt gehandelt werden, wo die Preise je nach Angebot und Nachfrage schwanken können.

2. Stablecoins werden normalerweise in Kryptowährungs- Wallets aufbewahrt. Diese Wallets halten die Stablecoins als digitale Vermögenswerte auf der Blockchain, die aufzeichnet, wem die »Münze« gehört und welche Transaktionen damit getätigt werden. Dies ermöglicht es den Nutzern, ihre Stablecoins zu senden, zu empfangen und zu verwalten.

3. Kunden können ihre Stablecoins für verschiedene Arten von Transaktionen verwenden. Wenn ein Kunde eine Transaktion initiiert, sendet er eine Anfrage an das Blockchain-Netzwerk, welche die Wallet-Adresse des Empfängers und den Betrag erhält. Die Transaktion wird verifiziert und auf der Blockchain aufgezeichnet. Die Transaktion wird dann im Wallet- Guthaben des Empfängers ausgewiesen.

4. Wenn ein Benutzer seine Stablecoins gegen den Basiswert einlösen möchte, sendet er den Stablecoin an den Emittenten zurück. Der Emittent verbrennt (engl. »burns«) dann den Stablecoin, nimmt ihn aus dem Umlauf und gibt den entsprechenden Betrag des Reservevermögens an den Kunden zurück.

Quelle: CoinGecko, DeFiLlama, US Treasurry, Brookings, Goldman

Produktidee: Optionsscheine und Zertifikate auf ausgewählte Einzelaktien

Sie möchten von der künftigen Wertentwicklung potenzieller Stablecoin-Profiteure am Aktienmarkt profitieren? Mit Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis ausländischer Aktien allerdings in Fremdwährung, besteht für den Investor ein Währungsrisiko.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Bewertungstag |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Adyen |

1.200,00 EUR |

18,53 % |

15,57 % |

19.06.2026 |

– |

1.096,44/1.097,44 EUR |

|

|

Amazon |

200,00 USD |

17,27 % |

16,66 % |

18.06.2026 |

Nein |

157,43/157,48 EUR |

|

|

Block |

50,00 USD |

22,96 % |

21,77 % |

18.06.2026 |

Nein |

38,33/38,34 EUR |

|

|

JP Morgan Chase |

300,00 USD |

9,97 % |

16,45 % |

18.06.2026 |

Nein |

236,37/236,43 EUR |

|

|

PayPal |

60,00 USD |

13,34 % |

25,45 % |

18.06.2026 |

Nein |

45,09/45,11 EUR |

|

|

Standard Chartered |

15,00 GBP |

11,61 % |

11,60 % |

19.06.2026 |

Nein |

15,71/15,72 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Adyen |

Call |

1.140,5278 EUR |

6,2 |

Nein |

2,19/2,20 EUR |

|

|

Adyen |

Put |

1.617,4672 EUR |

4,9 |

Nein |

2,75/2,76 EUR |

|

|

Amazon |

Call |

187,8435 USD |

6,4 |

Nein |

2,95/2,96 EUR |

|

|

Amazon |

Put |

255,0611 USD |

6,3 |

Nein |

3,05/3,06 EUR |

|

|

Block |

Call |

49,5272 USD |

6,1 |

Nein |

0,82/0,83 EUR |

|

|

Block |

Put |

67,5924 USD |

6,3 |

Nein |

0,81/0,82 EUR |

|

|

Coinbase |

Call |

219,5485 USD |

6,6 |

Nein |

3,33/3,36 EUR |

|

|

Coinbase |

Put |

293,8618 USD |

6,4 |

Nein |

3,47/3,50 EUR |

|

|

JP Morgan Chase |

Call |

254,2625 USD |

6,2 |

Nein |

4,25/4,26 EUR |

|

|

JP Morgan Chase |

Put |

354,0078 USD |

5,8 |

Nein |

4,52/4,53 EUR |

|

|

PayPal |

Call |

50,4287 USD |

6,1 |

Nein |

0,85/0,86 EUR |

|

|

PayPal |

Put |

69,6910 USD |

6,1 |

Nein |

0,86/0,87 EUR |

|

|

Robinhood Markets |

Call |

99,7627 USD |

6,5 |

Nein |

1,55/1,56 EUR |

|

|

Robinhood Markets |

Put |

134,9149 USD |

6,0 |

Nein |

1,68/1,69 EUR |

|

|

Standard Chartered |

Call |

12,7788 GBP |

5,3 |

Nein |

3,23/3,24 EUR |

|

|

Standard Chartered |

Put |

19,3891 GBP |

4,0 |

Nein |

4,37/4,38 EUR |

|

|

Walmart |

Call |

84,2798 USD |

6,2 |

Nein |

1,39/1,40 EUR |

|

|

Walmart |

Put |

116,8429 USD |

5,8 |

Nein |

1,48/1,49 EUR |

Stand: 19. November 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.