Märkte

Gold – Der ultimative sichere Hafen?

Der Goldpreis erreichte Mitte Oktober ein neues Rekordhoch von 4.381 US-Dollar je Feinunze. Seitdem hatte der Preis zwischenzeitlich deutlich nachgegeben, handelt aber immer noch fast 60 Prozent im Plus seit Jahresanfang. Der Preisanstieg erfolgte dabei in zwei großen Schüben: Zwischen Januar und Ende April verzeichnete Gold ein Plus von 25 Prozent. Danach stabilisierte sich der Preis um etwa 3.300 US-Dollar je Feinunze. Der jüngste Anstieg begann Ende August und belief sich in der Spitze auf fast 30 Prozent.

Realzinsen sind nicht (mehr) der ausschlaggebende Treiber …

Als wichtiger Treiber des Goldpreises hat sich in der Vergangenheit der Ausblick für die US-Realrendite erwiesen. Da Gold keine Zinsen abwirft, gleichzeitig aber als »risikofrei« gilt, konkurriert es in erster Linie mit anderen risikofreien verzinsten Anlagen, allen voran US-Staatsanleihen. Steigen die Zinsen in den USA und damit die (Real-)Renditen, fällt der Preis von Gold in der Regel, da Investitionen in das Edelmetall unattraktiver werden. Andersherum: Fallen die Zinsen und/oder steigt die Inflation, fällt auch die Realrendite, wodurch sich Goldanlagen wieder mehr lohnen.

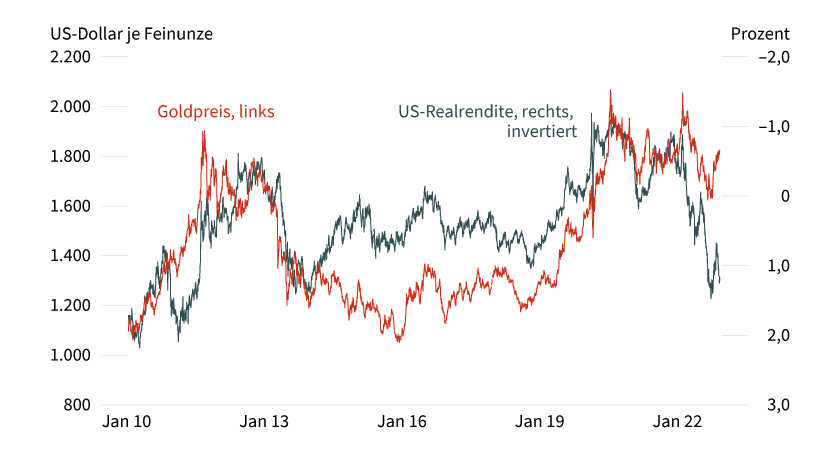

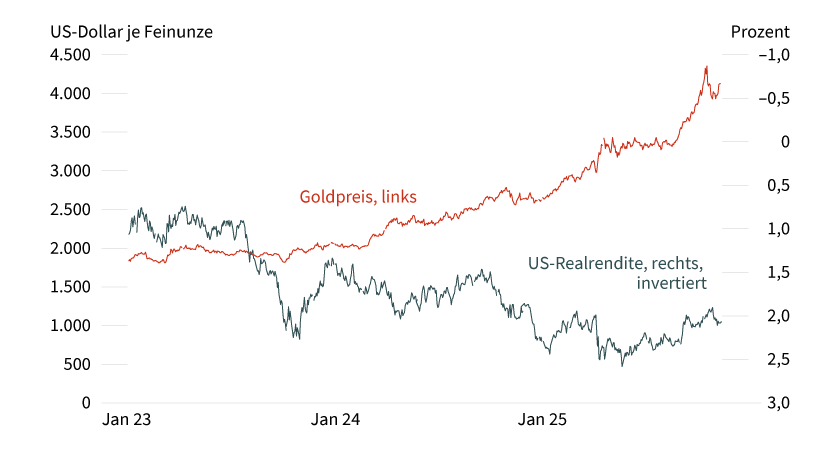

In den vergangenen Jahren bis etwa Mitte 2023 ließ sich die Goldpreisentwicklung recht gut anhand der Erwartungen des Marktes für die US-Realrendite erklären (siehe Grafik 1). Seitdem scheint die Beziehung jedoch zusammengebrochen zu sein (siehe Grafik 2). Die Realrenditen sind deutlich gestiegen, was Gold hätte belasten sollen. Stattdessen hat sich das Edelmetall merklich verteuert. Seit Anfang September sind die Realrenditen zwar wieder etwas gefallen und der Goldpreis gestiegen. Der Rückgang der Renditen fiel aber bei Weitem nicht so stark aus, als dass er das Ausmaß des Goldpreisanstiegs allein erklären könnte. Andere Faktoren scheinen daher die Nachfrage nach Gold anzutreiben.

Grafik 1: Zusammenhang zwischen Goldpreis und US-Realrendite …

Stand: 12. November 2025; Quelle: Bloomberg, Commerzbank Research

Grafik 2: … gilt seit 2023 nicht mehr

Stand: 12. November 2025; Quelle: Bloomberg, Commerzbank Research

… sondern die Nachfrage nach einem sicheren Hafen aufgrund wirtschaftlicher …

Gold hat den Ruf eines sicheren Hafens, das heißt, der Preis steigt in besonders unsicheren wirtschaftlichen Zeiten (dieser Prozess wirkt selbstverstärkend, je öfter er zu beobachten ist). Daher liegt es nahe, dass der erste Schub, der mit der Amtsübernahme von US-Präsident Donald Trump begann, vor allem durch die hohe Unsicherheit rund um die Einführung umfangreicher Strafzölle durch die US-Regierung getrieben wurde. Sie fand ihren Höhepunkt am »Liberation Day« Anfang April, dem Tag, an dem Trump hohe reziproke Zölle gegenüber nahezu jedem US-Handelspartner verkündete. Das wurde an den Märkten als Zäsur empfunden und ließ Zweifel an der Überlegenheit der US-Wirtschaft und damit verbunden der Eigenschaft von US-Staatsanleihen und dem US-Dollar als risikofreie Anlagen aufkommen. Auch die beispiellosen Angriffe der US-Regierung auf die US-Notenbank sowie das im Sommer von der US-Regierung verabschiedete Finanzpaket, das den Schuldenstand weiter in die Höhe treiben wird, trugen hierzu sicherlich bei. Der zweite Preisschub erfolgte derweil nach einer Rede von Fed-Chair Jerome Powell Ende August, die Zinssenkungsspekulationen schürte. Zudem hat der Government Shutdown seit Anfang Oktober abermals die Risiken für die US-Wirtschaft erhöht. Neben einer stärkeren Nachfrage nach sicheren Häfen dürfte Gold also zugutegekommen sein, dass Investoren US-Anlagen als weniger sicher empfunden haben. Zu erkennen ist das an den kräftigen Zuflüssen in die Gold-ETFs in diesem Jahr.

… wie auch geopolitischer Sorgen

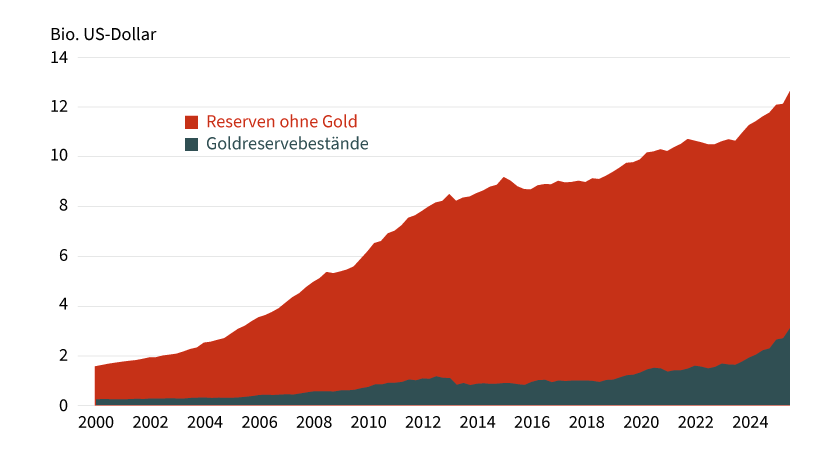

Neben den wirtschaftlichen Sorgen haben aber auch die geopolitischen Entwicklungen die Goldnachfrage zuletzt erheblich gestützt. Ein Indiz hierfür sind die zunehmenden Goldkäufe von Zentralbanken. Ende 2024 stieg der Anteil von Gold an den globalen Zentralbankreserven auf rund 20 Prozent, womit das Edelmetall den Euro überholte, der bislang zweitwichtigste Reservewährung hinter dem US-Dollar war. Seit Anfang des Jahres ist der Goldanteil um weitere 4 Prozentpunkte auf gut 24 Prozent per Ende August gestiegen, wobei das zum Teil auf Bewertungseffekte, also den hohen Goldpreis, zurückzuführen sein dürfte.

In einer Umfrage des World Gold Council (WGC) Mitte des Jahres gaben 60 Prozent der befragten Zentralbanken an, geopolitische Instabilität spiele eine Rolle in ihrem Reservemanagement, unter den Zentralbanken der Schwellenländer gaben dies sogar 81 Prozent an. Dies deckt sich damit, dass es zuletzt fast ausschließlich Zentralbanken von Schwellenländern waren, die, sofern bekannt, Goldkäufe getätigt haben. Zu den Topkäufern seit Jahresanfang zählen die Notenbanken in Polen, Kasachstan, China und in der Türkei sowie der staatliche Ölfonds Aserbaidschans.

Eine Diversifizierung weg von den klassischen Leitwährungen hin zu Gold lässt sich bereits seit dem Jahr 2023 feststellen (siehe Grafik 3). Hier scheint ein Zusammenhang mit dem Ausbruch des Ukraine-Kriegs zu bestehen, auf den westliche Staaten mit einem Einfrieren russischer Devisenreserven im Ausland reagiert hatten. Ein Grund für die Goldkäufe einiger Zentralbanken könnte daher sein, dass es, im Gegensatz zu klassischen Währungsreserven, vor Sanktionen geschützt ist, sofern die Bestände im eigenen Land gelagert werden.

Grafik 3: Gold mit deutlich größerem Anteil an Zentralbankreserven

Weltweite Zentralbankreserven

Stand: 12. November 2025; Quelle: IMF, Commerzbank Research

In der Umfrage des WGC gaben die Zentralbanken zwar an, dass die Angst vor Sanktionen nur eine geringe Rolle spielte und vor allem die Sichere-Hafen-Eigenschaft ausschlaggebend dafür sei, Goldbestände zu halten. Allerdings sollte auch bedacht werden, dass nur etwa die Hälfte aller Zentralbanken unter den Schwellen- wie auch unter den Industrieländern überhaupt an der Umfrage teilgenommen hat. Ein erheblicher Teil der Zentralbanken-Goldkäufe lässt sich seit drei Jahren nicht eindeutig zuordnen, genauso wenig wie deren Beweggründe.

Gold ist nicht risikofrei …

Der bemerkenswerte Preisanstieg bei Gold lässt sich also mit einer starken Nachfrage nach sicheren Häfen angesichts beispielloser wirtschaftlicher wie auch geopolitischer Risiken und gleichzeitig einer Skepsis gegenüber anderer »risikofreier« Vermögenswerte erklären. Dass in erster Linie Gold davon profitieren kann, dürfte daran liegen, dass es im Gegensatz zu anderen klassischen sicheren Häfen nicht unter der Kontrolle eines Staates und/oder einer Zentralbank fällt und somit auch keinem Ausfallrisiko untersteht. Allerdings heißt das nicht, dass Gold damit vollkommen risikofrei ist. Denn im Fall eines Absturzes gäbe es dann auch keine staatliche Instanz, die einspringen würde, um den Preis zu stabilisieren. Das ist vor allem deshalb zu bedenken, da die Goldrally zunehmend als übertrieben erachtet werden kann. So kaufen etwa die Zentralbanken weiterhin Gold zu, jedoch weniger als noch im vergangenen Jahr, als die Käufe ein Rekordhoch erreicht hatten. Auch die starken Anstiege bei anderen Edelmetallen, die die von Gold sogar teilweise übersteigen, deuten darauf hin, dass einige das gelbe Edelmetall inzwischen als zu hoch bewertet ansehen und daher nach Alternativen suchen.

... bleibt aber wohl vorerst gut unterstützt

Da aber die Unsicherheit rund um die US-Politik hoch bleiben dürfte und auch ein Ende des Ukraine-Kriegs (noch) nicht absehbar ist, dürfte die Nachfrage nach Gold als sicherer Hafen aber kaum schnell abebben. Zudem gehen wir davon aus, dass die US-Realrenditen aufgrund niedrigerer Leitzinsen und gleichzeitig steigender Inflation kurzfristig weiter fallen, was dem Edelmetall zusätzlich zugutekommt. Trotz des bereits starken Preisanstiegs ist daher nicht davon auszugehen, dass die jüngste Korrektur noch länger anhalten wird. Rund die Hälfte des dadurch verzeichneten Rückgangs um rund 500 US-Dollar hat der Preis mittlerweile bereits wieder aufgeholt.

Produktidee: Optionsscheine und Zertifikate auf Gold

Sie möchten von der künftigen Wertentwicklung von Gold profitieren? Mit Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Gold allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Discount-Zertifikate

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Gold |

Call |

3.578,7945 USD |

7,6 |

Nein |

46,46/46,47 EUR |

|

|

Gold |

Call |

3.814,7682 USD |

13,7 |

Nein |

25,91/25,92 EUR |

|

|

Gold |

Put |

4.593,5790 USD |

8,4 |

Nein |

42,00/42,01 EUR |

|

|

Gold |

Put |

4.351,1191 USD |

16,7 |

Nein |

21,22/21,23 EUR |

Faktor-Optionsscheine mit unbegrenzter Laufzeit

Stand: 19. November 2025; Quelle: Société Générale

*Bitte beachten Sie, dass neben der Berechnungsgebühr/Anpassung des Bereinigungsbetrags noch weitere Gebühren, Provisionen und andere Entgelte (wie zum Beispiel Orderentgelte und Depotkosten) anfallen können, die ebenfalls die Wertentwicklung des Zertifikats mindern. Genaue Informationen zu Ihren individuellen Kosten erhalten Sie von der depotführenden Sparkasse/Bank, über die Sie die Wertpapiere erwerben.

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.