Märkte

Euro/US-Dollar: Unterschätzte geldpolitische Risiken

Die Stimmung in Bezug auf den US-Dollar hat sich jüngst deutlich aufgehellt. Zum Teil ist das gerechtfertigt. Das Risiko einer Eskalation im Handelskonflikt zwischen den USA und China hat sich zuletzt verringert. Unserer Ansicht nach unterschätzt der Markt jedoch die Risiken hinsichtlich der US-Geldpolitik. Wir gehen nach wie vor davon aus, dass die Fed ihre Zinsen aufgrund des politischen Drucks stärker senken wird, als derzeit eingepreist ist, weshalb der US-Dollar im kommenden Jahr wieder deutlich unter Druck geraten dürfte.

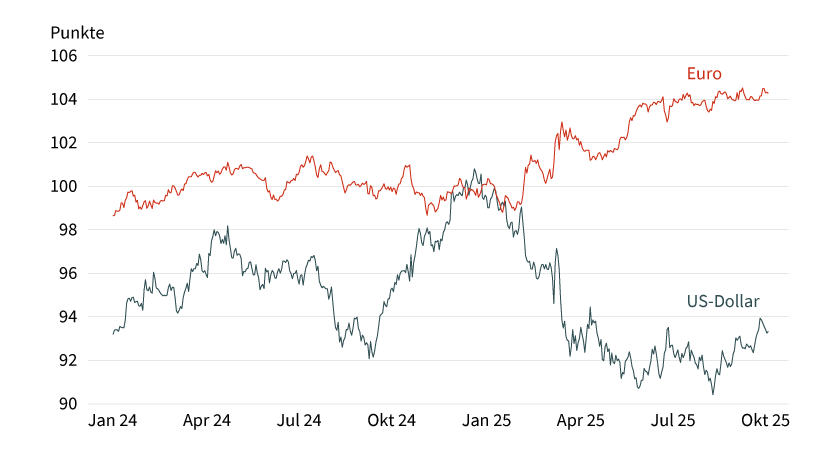

US-Dollar erholt sich nach falkenhafter Fed und Annäherung zwischen den USA und China …

Der Euro/US-Dollar-Kurs hat seit seinem Hoch Mitte September bei knapp über 1,19 um zeitweise rund 4 US-Cent nachgegeben. Wie unsere Währungsindizes, die die Entwicklung gegenüber dem Durchschnitt der G10-Währungen messen, zeigen, ist die Bewegung in erster Linie auf einen stärkeren US-Dollar zurückzuführen. Der Euro handelt dagegen seit Mitte des Jahres mehr oder weniger seitwärts (siehe Grafik 1). Es liegt nahe, dass die jüngste Erholung der US-Währung mit der als falkenhaft interpretierten Fed-Sitzung im September einerseits und den Annäherungen der USA und China im Handelskonflikt andererseits zusammenhängt.

Grafik 1: Währungsindizes

Performance gegenüber dem Durchschnitt der G10-Währungen

Stand: 12. November 2025; Quelle: Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

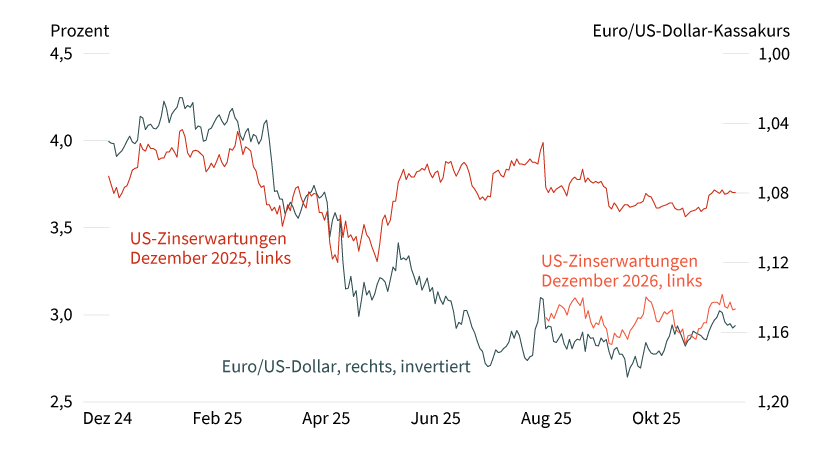

… die die Zinssenkungserwartungen gedämpft haben

Beides hat zu einer Korrektur der Zinserwartungen und damit einhergehend einer Erholung des US-Dollar geführt (siehe Grafik 2). So hatte Fed-Chair Jerome Powell Zweifel an einer Zinssenkung im Dezember gestreut und die Zinssenkungserwartungen gedämpft. Die Aussicht auf eine längere Beilegung des Handelskonflikts zwischen den USA und China im Zuge der jüngsten Gespräche und dem Treffen zwischen den Präsidenten beider Nationen haben derweil die Konjunkturrisiken und dementsprechend die Notwendigkeit kräftiger Zinssenkungen zusätzlich verringert.

Grafik 2: Euro/US-Dollar und Erwartungen für Fed Funds Rate auf Basis von Futures

Stand: 12. November 2025; Quelle: Bloomberg, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Damit schlägt sich der US-Dollar besser als von uns bislang unterstellt. Der Markt schätzt die mit der US-Politik verbundenen Risiken geringer ein als gedacht. Das zeigt sich auch am deutlichen Rückgang der Euro/US-Dollar Risk Reversals. Sie waren nach dem »Liberation Day«, also der Ankündigung umfangreicher US-Zölle Anfang April, deutlich in den positiven Bereich gestiegen, das heißt, das Risiko einer ausgeprägten US-Dollar-Abwertung gegenüber dem Euro wurde als höher eingeschätzt, nachdem es lange Zeit genau andersherum war. Zuletzt waren sie kurzzeitig wieder in den negativen Bereich gefallen, das heißt, die Risiken für den Euro wurden wieder höher gepreist (wenn auch nur zu geringem Ausmaß).

Zum Teil mag das gerechtfertigt sein: Sowohl das Ausmaß der US-Zölle als auch deren Auswirkungen auf Wirtschaft und Inflation sind bislang weit geringer ausgefallen, als im Frühjahr noch zu befürchten war. Jedoch ist zu bedenken, dass diese Einschätzung vorwiegend auf Daten basiert, die bis Ende September zur Verfügung standen –, wegen des Government Shutdowns lässt sich die Entwicklung seither schwer einschätzen. Nichtsdestoweniger deuten die neuesten gegenseitigen Konzessionen Pekings (Aufschiebung der Exporteinschränkungen von Seltenen Erden, Aufhebung von Zöllen gegen US-Agrarimporte) und Washingtons (Senkung der US-Zölle um 10 Prozentpunkte) darauf hin, dass keine der beiden Seiten Interesse an einem ausgemachten Handelskrieg hat, der das Potenzial hätte, die US-Wirtschaft in eine Rezession zu stürzen. Und das ist klar positiv für den US-Dollar.

Doch der Markt unterschätzt die geldpolitischen Risiken …

Ein weiteres Risiko, was für den Markt derzeit kein Thema zu sein scheint, ist, dass die US-Regierung die Unabhängigkeit der US-Notenbank untergraben könnte. In diesem Punkt unterscheidet sich unsere Meinung von der des Marktes. Mit dem Versuch des US-Präsidenten, Fed-Gouverneurin Lisa Cook zu feuern, und der (vorläufigen) Besetzung eines Gouverneurspostens durch einen engen Verbündeten Donald Trumps, Stephen Miran, lässt die US-Regierung keinen Zweifel daran, dass sie Einfluss auf die US-Geldpolitik nehmen möchte. Zugegeben: US-Präsident Trump mag an den US-Gerichten scheitern, die bislang eine sofortige Entlassung von Cook verhindert haben. Doch ein finales Urteil des obersten US-Gerichtshofs steht noch aus und das Risiko, dass Trump letztlich doch noch Recht erhält, liegt sicherlich nicht bei null. Sollte das Gericht zugunsten Trumps urteilen, wäre der Weg für ihn frei, das FOMC nach seinen Wünschen zu gestalten, das heißt, das Board mit Kandidaten zu besetzen, die, wie Miran derzeit, aggressive Zinssenkungen befürworten.

Grafik 3: Euro/US-Dollar Risk Reversals

Annualisierte Volatilität

Stand: 5. November 2025; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Manch einer mag anführen, dass Trump mit hoher Wahrscheinlichkeit einen Rückzieher machen würde, sollten seine Versuche, die Fed zu einer lockereren Geldpolitik zu zwingen, zu Marktverwerfungen führen (auch als TACO – Trump always chickens out – bekannt). Hier beißt sich die Katze aber in den Schwanz: Reagiert der Markt, wie zuletzt gesehen, nicht auf seine Versuche, etwa Lisa Cook zu entlassen, verführt das den Präsidenten dazu, noch einen Schritt weiter zu gehen. Damit steigt das Risiko, dass die Fed-Unabhängigkeit irgendwann so offensichtlich untergraben wird, dass ein »Zurückrudern« schwerfällt. Das Beispiel der Türkei zeigt, dass, wenn die Glaubwürdigkeit in die Notenbank erst einmal verloren ist, es ohne tiefgreifende Reformen kaum möglich ist, sie wiederherzustellen.

Natürlich muss es nicht so schlimm kommen: Jedoch sehen wir die Gefahr, dass die US-Notenbank dem politischen Druck zumindest zum Teil nachgeben wird. Das dürfte vor allem dann ersichtlich werden, wenn die Amtszeit von Fed-Chair Jerome Powell im kommenden Frühjahr endet und der Präsident auf ihn einen »zinssenkungsfreundlicheren« Kandidaten folgen lässt. Unsere US-Experten gehen davon aus, dass die Notenbank unter einem neuen Fed-Chair das Tempo der Zinssenkungen anzieht und die Zinsen stärker gesenkt werden, als es der Markt zurzeit einpreist. Auf Basis der Fed Funds Futures ist derzeit ein US-Leitzinsniveau von etwa 3 Prozent zu Ende 2026 eingepreist, wir rechnen eher mit einem Niveau von 2,5 Prozent.

… und die Inflationsrisiken …

Mit den geringeren handelspolitischen Risiken sind zuletzt auch die US-Inflationserwartungen zurückgekommen (siehe Grafik 4). Nach dem Liberation Day waren die Erwartungen auf Sicht eines Jahres deutlich gestiegen, mittlerweile sind sie aber auf die Niveaus vom März von unter 3 Prozent zurückgekehrt. Zum einen dürfte dies darauf zurückzuführen sein, dass die Zölle am Ende nicht so hoch ausgefallen sind wie befürchtet, zum anderen hat sich aber auch der Effekt der bisherigen Zollerhöhungen auf die US-Verbraucherpreise in Grenzen gehalten. Auch hier unterscheidet sich aber die Sicht des Marktes mit der unserer US-Experten. Sie gehen davon aus, dass die Zölle die Preise in den kommenden Monaten noch etwas nach oben schieben werden. Im kommenden Jahr sehen sie die Inflation (auf Basis des Verbraucherpreisindex) in den USA bei Niveaus über 3 Prozent.

Grafik 4: US-Inflationserwartungen

Swap-basiert

Stand: 12. November 2025; Quelle: Bloomberg, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

… weshalb der US-Dollar weiter abwerten wird

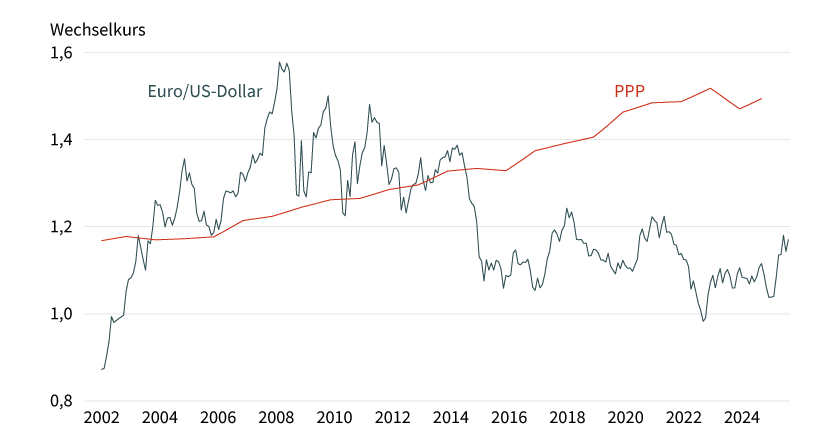

Zusammengefasst erwarten wir also, dass die US-Realrendite im kommenden Jahr deutlicher fallen wird als derzeit von den meisten Marktteilnehmern erwartet. Das dürfte eine deutliche Abwertung des US-Dollar nach sich ziehen, da Anlagen in die US-Währung weitaus weniger rentierlich sein werden als gedacht. Zudem erachten wir den US-Dollar als angreifbar, da er, auch trotz der Abschwächung seit Jahresanfang, immer noch sehr teuer gegenüber dem Euro bewertet ist (siehe Grafik 5). Allerdings tragen wir den zuletzt etwas geringeren Risiken in Bezug auf die US-Handelspolitik Rechnung und senken unsere Euro/US-Dollar-Prognose von 1,25 auf 1,22 zu Ende nächsten Jahres.

Grafik 5: Euro/US-Dollar-Wechselkurs und Kaufkraftparität (PPP)

Stand: 29. August 2025; Quelle: OECD, Bloomberg, Commerzbank Research

Mit Blick auf das Jahr 2027 sehen wir etwas Erholungspotenzial für die US-Währung, da der Effekt der Zölle auf die Inflation dann auslaufen sollte und sie wieder etwas zurückkommen dürfte. Das dürfte wiederum auch den Druck auf den US-Dollar lindern.

Wenige Impulse vom Euro zu erwarten

Unsere Euro/US-Dollar-Prognose ist vor allem eine US-Dollar-Story. Von der Euro-Seite ist auf absehbare Zeit mit keinen Impulsen zu rechnen. Die EZB hat klar signalisiert, dass sie sich mit dem momentanen Zinsniveau wohlfühlt, da sich die Inflation nahe ihres 2-Prozent-Ziels zu stabilisieren scheint und die Wachstumsaussichten, nicht zuletzt aufgrund des zu erwarteten fiskalischen Impulses, positiv sind.

Die Haushaltskrise in Frankreich hat den Euro derweil bislang kaum belastet. Das ist nicht verwunderlich: Der Euro hat in der Vergangenheit schon so einige Regierungskrisen (etwa in Italien oder Griechenland) meist relativ unbeschadet überstanden. Das liegt daran, dass Euro-Investoren mit deutschen Bundesanleihen einen sicheren Hafen haben, auf den sie in Phasen erhöhter politischer Unsicherheit zurückgreifen können, ohne den Euro verkaufen zu müssen. Solange deutsche Bundesanleihen weiterhin als sichere Anlagen angesehen werden, dürfte der Euro auch im Rahmen dieser Haushaltskrise, wenn überhaupt, nur begrenzt nachgeben.

Produktidee: Optionsscheine auf den EURO/US-Dollar-Wechselkurs

Sie möchten von der künftigen Wertentwicklung des Euro/US-Dollar-Wechselkurses profitieren? Mit BEST Turbo-Optionsscheinen und Faktor-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen bzw. mit Inline-Optionsscheinen an seitwärts tendierenden Kursen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/USD |

Call |

0,927828 USD |

5,0 |

Unbegrenzt |

19,84/19,85 EUR |

|

|

EUR/USD |

Call |

1,044503 USD |

10,2 |

Unbegrenzt |

9,76/9,77 EUR |

|

|

EUR/USD |

Call |

1,083550 USD |

15,7 |

Unbegrenzt |

6,38/6,39 EUR |

|

|

EUR/USD |

Put |

1,394208 USD |

4,9 |

Unbegrenzt |

20,42/20,43 EUR |

|

|

EUR/USD |

Put |

1,276129 USD |

9,8 |

Unbegrenzt |

10,24/10,25 EUR |

|

|

EUR/USD |

Put |

1,237732 USD |

14,4 |

Unbegrenzt |

6,91/6,92 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/USD |

Long |

2 |

Unbegrenzt |

5,76/5,77 EUR |

|

|

EUR/USD |

Long |

5 |

Unbegrenzt |

4,90/4,91 EUR |

|

|

EUR/USD |

Long |

10 |

Unbegrenzt |

6,87/6,90 EUR |

|

|

EUR/USD |

Short |

–2 |

Unbegrenzt |

5,65/5,66 EUR |

|

|

EUR/USD |

Short |

–5 |

Unbegrenzt |

10,62/10,65 EUR |

|

|

EUR/USD |

Short |

–10 |

Unbegrenzt |

3,85/3,86 EUR |

Inline-Optionsscheine

Stand: 19. November 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.