Titelthema

Luftfahrtindustrie – Wachstumsmarkt mit zahlreichen Profiteuren

»Über den Wolken muss die Freiheit wohl grenzenlos sein«, so lautete ein deutscher Musikklassiker von Reinhard Mey aus den 1970er-Jahren. Um diese Glücksgefühle für die (flugangstfreien) Passagiere Wirklichkeit werden zu lassen, bedarf es einer engen Verzahnung vieler Unternehmen aus der Luftfahrtbranche. Dazu zählen wir neben den Flugzeugherstellern und ihren Zulieferern auch die klassischen Fluglinien und die Flughafenbetreiber.

Die weltweite Bedeutung des Luftverkehrs ist enorm …

Die grundsätzliche Bedeutung des Luftverkehrs für die globale Wirtschaft sowie die Handels- und Tourismusströme zeigen die Daten des Branchenverbands IATA (International Air Transport Association) sehr eindrucksvoll:

- Der Sektor erwirtschaftet rund 4 Prozent des globalen Bruttoinlandprodukts.

- Der Luftverkehr unterstützt insgesamt 86,5 Millionen Arbeitsplätze, davon 37,3 Millionen in der Tourismusbranche, zudem rund 11,6 Millionen direkte Arbeitsplätze bei Flughäfen und -linien, im Flugzeugbau und bei der Luftverkehrsüberwachung.

- Rund 29.000 Flugzeuge sind derzeit weltweit im Einsatz.

- 2024 wurden rund 4,4 Milliarden Flugpassagiere befördert und 33 Prozent des Welthandels per Luftfracht abgewickelt.

… und auch in Deutschland ein wichtiger Wirtschaftsfaktor

Nach Zahlen des Bundesverbands der Deutschen Luft- und Raumfahrtindustrie (BDLI) stieg der Umsatz der Branche 2024 um 13 Prozent gegenüber dem Vorjahr auf 52 Milliarden Euro. Bei der Anzahl der Mitarbeiter (+4 Prozent) wurde zudem ein neuer Rekordwert von 120.000 erreicht. Der größte Bereich ist dabei die zivile Luftfahrt, die über 75 Prozent der Umsätze erwirtschaftet und über 80.000 Mitarbeiter beschäftigt (davon allein Airbus mit über 50.000 Beschäftigten, 27 Standorte).

Aber auch im Bereich der militärischen Luftfahrt und bei Weltraumaktivitäten gibt es in Deutschland nennenswertes Engagement. Es dürfte im Zuge der geplanten Erhöhung des deutschen Verteidigungsbudgets zudem überproportional wachsen.

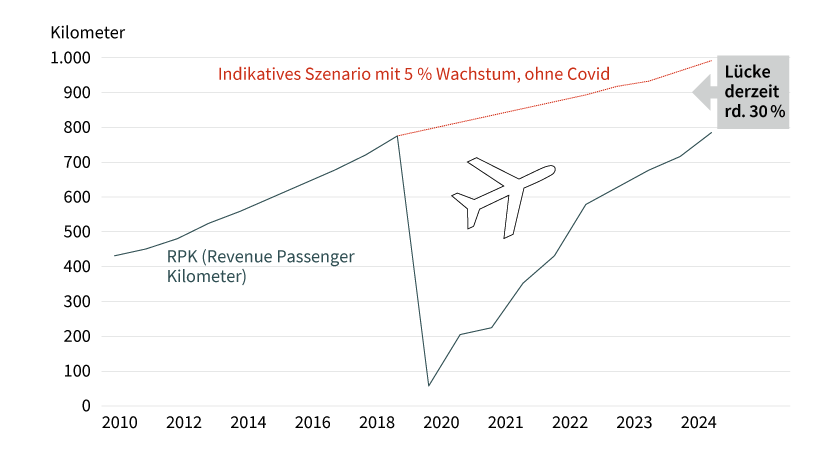

Die aufgebaute »Pandemielücke« impliziert unseres Erachtens überdurchschnittliches Potenzial

Die genannten und auf den ersten Blick beeindruckenden Zahlen zeigen zwar, dass sich der Luftverkehr nach dem Ende der Coronabeschränkungen grundsätzlich deutlich erholt hat. Beispielsweise wurden im Jahr 2024 bei den Passagierzahlen die alten Höchststände aus dem Jahr 2019 wieder erreicht, was zu einigen Erfolgsmeldungen und Schlagzeilen geführt hat. Das gefeierte Erreichen der Vorkrisenniveaus bedeutet aber lediglich ein Nullwachstum in diesem Zeitraum.

Durch dieses Nullwachstum hat sich aber eine »pandemiebedingte Lücke« gegenüber einem »Normalszenario mit 5 Prozent historischem Wachstum« aufgebaut, die derzeit immer noch rund 30 Prozent beträgt (siehe Grafik 1). Diese Lücke sollte in den nächsten Jahren kleiner werden und impliziert unseres Erachtens weiteres erhebliches Aufholpotenzial bzw. ein überdurchschnittliches Branchenwachstum für die nächsten Jahre.

Grafik 1: Erholung des Luftfahrtsektors – Pandemielücke noch lange nicht geschlossen – Aufholpotenzial

Entwicklung des Luftverkehrs in RPK (»umsatzwirksame Passagierkilometer«)

Stand: September 2025; Quelle: IATA, Morgan Stanley, Commerzbank Research

Die IATA geht für den Zeitraum 2024 bis 2044 von einem jährlichen Passagierwachstum zwischen 4 und 5 Prozent weltweit aus (analog zur Historie). Für Asien werden dabei mit 5 Prozent die größten Zuwächse prognostiziert (Indien ist Spitzenreiter mit 6 Prozent). Der Mittlere Osten soll mit rund 4 Prozent wachsen, während Europa und die USA zwischen 2,5 und 3 Prozent zulegen dürften.

Airbus und Boeing – Duopol bei großen Zivilflugzeugen

Es gibt in der Geschäftswelt nur wenige Beispiele für eine so ausgeprägte duopolistische Marktstruktur wie bei Airbus und Boeing bei der Herstellung großer ziviler Flugzeuge. Erst durch den Zusammenschluss von vier nationalen Luftfahrtunternehmen aus Frankreich, Deutschland, Großbritannien und Spanien erreichte Airbus die notwendige Größe, um der amerikanischen Boeing ernsthafte Konkurrenz zu machen. Dabei geht es vor allem um Skaleneffekte im Bereich der Forschungs- und Entwicklungsaufwendungen sowohl beim Flugzeugdesign und bei der industriellen Fertigung. Die hohen Sicherheitsstandards bei den notwendigen, aber langwierigen behördlichen Zertifizierungen und die spezifischen Pilotentrainings für einzelne Flugzeugtypen (sogenannte Switching Costs/Wechselkosten) erschweren das Aufkommen neuer Wettbewerber. Nur bei kleineren zivilen Flugzeugtypen bzw. Businessjets gibt es gewisse Alternativen, zum Beispiel Dassault Aviation (Frankreich), Embraer (Brasilien), Bombardier (Kanada) bzw. die chinesische COMAC.

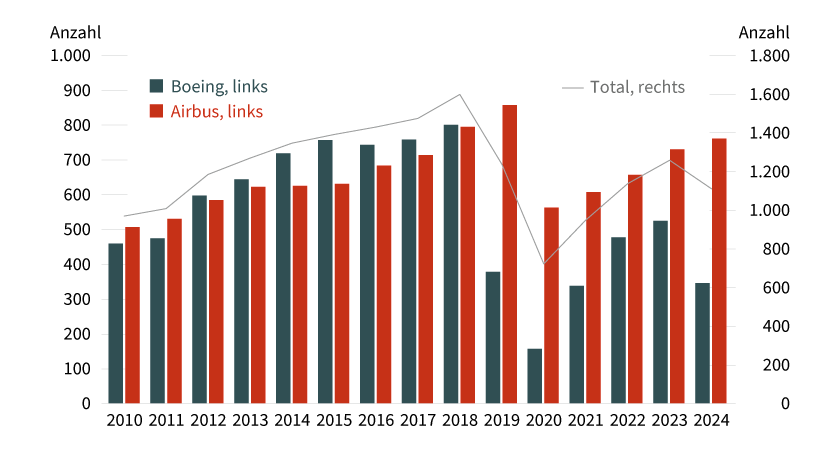

Bis 2018 lieferten sich Airbus und Boeing bei den Auslieferungen ein enges Kopf-an-Kopf-Rennen. Mittlerweile kommt Airbus wegen der Produktions- und Qualitätsprobleme des amerikanischen Konkurrenten auf einen Anteil von rund 60 Prozent. Grafik 2 zeigt dabei auch die ansehnlichen Wachstumsraten der Vergangenheit, den starken Einbruch während der Covid-Pandemie und die Erholungstendenzen der vergangenen Jahre.

Grafik 2: Flugzeugauslieferungen von Airbus liegen weiterhin deutlich vor Boeing

Erholung seit den Coronatiefs, aber noch keine neuen Höchststände

Stand: August 2025; Quelle: Morgan Stanley, Commerzbank Research

Ein wichtiges positives Charakteristikum des Sektors ist das große Orderbuch der Hersteller, das sich beispielsweise für Airbus auf zurzeit über 8.600 Bestellungen bzw. rund zehn Jahresproduktionen beläuft. Dadurch ist die Branche deutlich weniger als die meisten anderen industriellen Branchen von kurzfristigen Aufträgen abhängig, was die Geschäftsplanung und -prognose erleichtert. Auch werden bereits bei Auftragserteilung gewisse Anzahlungen durch die Airlines fällig, die sich entsprechend frühzeitig positiv auf den Cashflow der Hersteller auswirken.

Die meisten Hersteller und Zulieferer im Flugzeugbereich weisen auch gewisse Umsätze im militärischen Bereich aus. Dabei profitieren sie von Synergien bei der Forschung und Entwicklung sowie der industriellen Fertigung ziviler und militärischer Produkte. Durch die geplanten höheren Verteidigungsausgaben ergeben sich daher neue und zusätzliche Wachstumstreiber für die Branche.

Größte technologische und umweltpolitische Herausforderung im Luftfahrtsektor bleibt die Entwicklung immer effizienterer Flugzeuge und Antriebe sowie die Nutzung von Sustainable Aviation Fuels (SAF), also klimafreundlichen Alternativen zum Flugbenzin. Hierbei gibt es zahlreiche Initiativen der Flugzeug- und Triebwerksbauer, aber auch von staatlicher Seite bzw. gemeinnützigen Organisationen. Allerdings werden laut IATA in diesem Jahr nur 0,7 Prozent der benötigten SAF hergestellt, daher sind weiter große Anstrengungen aller Akteure im Sektor nötig.

Bedeutung der Zulieferindustrie oftmals unterschätzt

Auch wenn Boeing und Airbus die wichtigsten und bekanntesten Flugzeughersteller sind, werden viele Komponenten und Bauteile von entsprechenden Zulieferern hergestellt. In Europa sind dabei die französische Safran (unter anderem Zusammenarbeit bei »LEAP«-Turbinen mit GE Aerospace, Fahrwerke, Innenausstattung, 1.500 Mitarbeiter in Deutschland) und die deutsche MTU Aero Engines (vor allem Zusammenarbeit bei »GTF«-Triebwerken mit Pratt & Whitney, über 10.000 Mitarbeiter in Deutschland) zwei führende Gesellschaften.

Beide Unternehmen agieren als Systempartner der drei großen Triebwerkshersteller GE Aerospace, Pratt & Whitney und Rolls-Royce. Systempartner haben vorab festgelegte Produktions- und Umsatzanteile über die ganze Produktlebensdauer einer Turbine. Das Geschäft ist aufgrund der langen Produktzyklen relativ stabil mit guter Visibilität. Wesentliche Ergebnistreiber für beide Firmen sind daher das langfristige Ersatzteilgeschäft für im Betrieb befindliche Triebwerke und das Wartungsgeschäft für die routinemäßig notwendigen Inspektionen.

Die hohe Bedeutung einer funktionierenden und zu 100 Prozent fehlerfreien (Zu-)Lieferkette zeigte sich beispielsweise im Jahr 2023, als wegen der Verarbeitung eines verunreinigten, nicht zertifizierten Metallpulvers bei einem Zulieferer von Pratt & Whitney ein milliardenschweres Inspektions- und Qualitätssicherungsprogramm notwendig wurde. Auch die operativen und finanziellen Schwierigkeiten beim US-Rumpfhersteller Spirit AeroSystems zeigten die wechselseitigen Abhängigkeiten zwischen den Herstellern und den Zulieferern (Airbus übernahm Teile der Produktion).

Fluggesellschaften und Airports machen das Fliegen erlebbar

Die meisten Menschen denken beim Thema Fliegen aber wohl weniger an komplizierte Produktionsprozesse, Lieferkettenprobleme oder die neuesten technischen Details der Triebwerke. Vielmehr sind es die Flughäfen und die Fluggesellschaften, die für (hoffentlich) positive Emotionen bei den Urlaubs- oder Geschäftsreisenden sorgen. Die Fraport AG und die Deutsche Lufthansa AG sind hierzulande wohl die prominentesten Beispiele dafür. Die Gründung beider Unternehmen nach dem Zweiten Weltkrieg geht auf staatliche Initiative und Planung zurück.

Noch heute sind das Land Hessen/die Stadt Frankfurt beispielsweise mit rund 30 Prozent bzw. 20 Prozent an Fraport beteiligt und in vielen Gremien vertreten. Die Lufthansa ist interessanterweise sowohl der größte Kunde als auch mit 8,5 Prozent der größte private Aktionär bei der Fraport AG. Die Lufthansa hatte ihrerseits erhebliche Staatshilfe zur Überbrückung der Coronaphase erhalten, die der Staat im Nachgang aber mit einem Gewinn zurückerhielt.

Durch die Konsolidierungstendenzen der vergangenen Jahrzehnte gehören zur Lufthansa Group mittlerweile viele ehemalige staatliche Airlines (zum Beispiel Swiss, Austria, ITA). Durch die Größenvorteile ist das Unternehmen in der Lage, die Auslastung bei den Flugzeugen besser zu steuern (abgestimmte weltweite Flugpläne, Umsteigeverbindungen über die wichtigen Hubs Frankfurt, Zürich, Wien). Das ist vor allem gegenüber den europäischen (IAG, Air France-KLM) und den internationalen Wettbewerbern (zum Beispiel aus den Golfstaaten, der Türkei oder China) wichtig. Letztere profitierten in der Vergangenheit stark von staatlichen Investitionen und gezielten Förderungen. Nach den sehr schwierigen Pandemiejahren macht der Lufthansa derzeit die Geopolitik besonders zu schaffen. Wegen der Sperrung des russischen Luftraums für westliche Airlines können beispielsweise chinesische Fluggesellschaften die Europa-Ostasien-Routen schneller und deutlich kostengünstiger anbieten.

Aber nicht nur auf den interkontinentalen Strecken stieg der Wettbewerb in den vergangenen Jahren, sondern auch das Aufkommen der Billigfluggesellschaften wie Ryanair (nach Passagieren die Nummer 1 in Europa), Easyjet & Co. oder politische Vorgaben (Stichwort: weniger Inlandsflüge, mehr Bahnreisen) setzten die etablierten Anbieter im europäischen Markt stärker unter Druck.

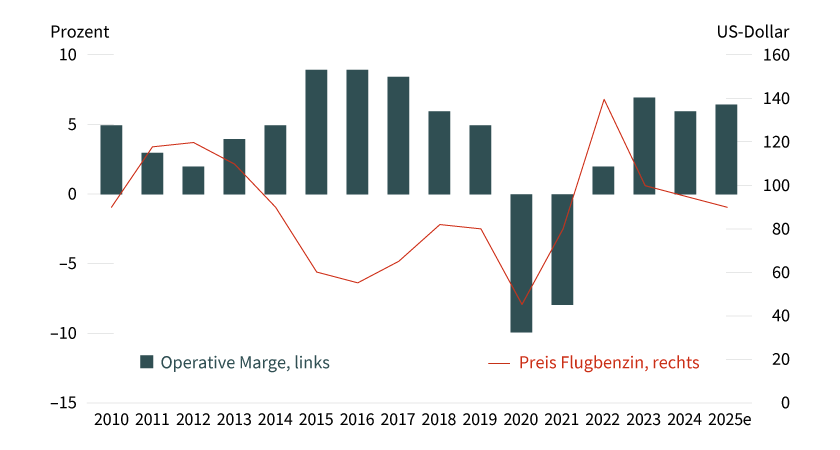

Aufgrund der vielfältigen Einflussfaktoren (volatile Kerosinpreise, kurzfristige Buchungen/Stornierungen, teilweise öffentlichkeitswirksame Streiks etc.) und hohen Investitionen in die Flotte unterliegen die Margen und Gewinne der Airlines meist starken Schwankungen und führen zu vergleichsweise volatilen Aktienkursbewegungen (siehe Grafik 3).

Grafik 3: Fluggesellschaften mit relativ geringen operativen Margen

Steigende Preise für Flugbenzin drücken tendenziell die Margen

Stand: September 2025; Quelle: IATA, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung. e = erwartet

Daher kam es in der Vergangenheit weltweit zu einigen spektakulären Pleiten von Fluglinien und damit zu hohen Verlusten für die Gläubiger/Aktionäre. Von Warren Buffett stammt daher die amüsante, sinngemäße Aussage, es sei für zukünftige Aktionäre von Fluggesellschaften besser gewesen, die Gebrüder Wright wären Anfang des 20. Jahrhunderts mit der Erfindung des Flugzeuges NICHT erfolgreich gewesen.

USA und Europa noch mit den meisten großen Flughäfen – asiatische Schwellenmärkte haben deutlich aufgeholt

Ein Großteil der passagierstärksten Flughäfen der Welt liegt in den USA (Atlanta war Nummer 1 mit über 100 Millionen Passagieren 2024, danach Dallas, Denver, Los Angeles, Chicago …). Auch die europäischen Haupt- bzw. Großstädte London, Istanbul, Paris, Amsterdam und Madrid befinden sich unter den weltweiten Top 20.

Die wachsende Bedeutung des Luftverkehrs in den asiatischen Schwellenmärkten zeigen die Platzierungen von Dubai (mittlerweile Platz 2 weltweit mit über 90 Millionen Passagieren), Delhi, Shanghai, Guangzhou, Seoul, Singapur, Peking, Shenzhen und Bangkok (alle Top 25). Frankfurt landete mit seinen rund 60 Millionen Passagieren im vergangenen Jahr auf dem 22. Platz und ist mit Abstand das wichtigste deutsche Drehkreuz vor München, Berlin-Brandenburg, Düsseldorf und Hamburg.

Die Flughafenbetreiber profitieren mit der Ausrichtung auf die Fluglinien als Kunden einerseits über die Start- und Landegebühren und andererseits von der wachsenden Bedeutung von Einzelhandel, Gastronomie und Parken (»Retail«) und damit sowohl von der Anzahl der Passagiere als auch von deren Konsumverhalten.

Die Eigentümerstrukturen bei den Flughäfen unterscheiden sich weltweit. Im Rahmen von Börsengängen wurden zahlreiche Flughafenbetreiber (teil-)privatisiert. Meist haben sie weiterhin staatliche bzw. lokale Ankeraktionäre, agieren aber als rechtlich selbstständige Unternehmen. So kann man sich beispielsweise in Europa neben Fraport auch an den Gesellschaften Aéroports de Paris SA, AENA (spanische Flughäfen), Flughafen Zürich, Flughafen Wien und Athens International Airport beteiligen.

Ähnlich wie Fraport besitzen diese Gesellschaften meist Kooperationen/Anteile an weiteren inner- und außereuropäischen Flughäfen, sodass Anleger darüber vom internationalen Wachstum profitieren können.

Unterschiedliche Geschäftsmodelle und spezifische Sonderfaktoren erklären die historische Wertentwicklung

Auch wenn alle von uns analysierten Unternehmen im attraktiven Luftfahrtsektor agieren, waren die operativen Ergebnisse und die Aktionärsrenditen (Performance) in der Vergangenheit durchaus sehr unterschiedlich. Im Beispielzeitraum Januar 2018 bis August 2025, der unterschiedliche Marktphasen vor, während und nach der Coronapandemie beinhaltet, ergab sich insgesamt folgende Performance-Reihenfolge (Kurs und Dividenden) bei europäischen Aktien: Safran (18 Prozent p.a.), MTU (14 Prozent p.a.), Airbus (12 Prozent p.a.), Fraport (–2 Prozent p.a.) und Lufthansa (–10 Prozent p.a.).

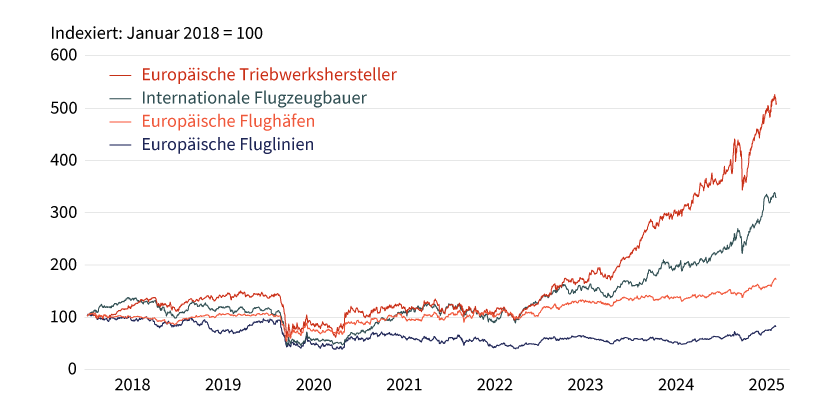

Auch von uns konstruierte Indizes aus europäischen Airlines, Flughafenbetreibern und Triebwerksherstellern sowie internationalen Flugzeugbauern zeigten ähnliche Ergebnisse und im Durchschnitt ein besseres Abschneiden der produzierenden Unternehmen gegenüber den Flughäfen und Fluggesellschaften (siehe Grafik 4).

Grafik 4: Bessere Aktienperformance bei Flugzeug- und Triebwerksherstellern

Airlines und Flughäfen profitierten bisher weniger vom Aufschwung

Indizes enthalten gleichgewichtet folgende Werte (Performance in lokaler Währung):

Europäische Airlines: Air France-KLM, Easyjet, IAG, Lufthansa, Ryanair; europäische Flughafenbetreiber:

Aéroports de Paris SA, AENA, Flughafen Wien, Flughafen Zürich, Fraport; internationale Flugzeugbauer:

Airbus, Boeing, Bombardier, Dassault, Embraer; europ. Triebwerkshersteller: MTU, Safran, Rolls-Royce

Stand: August 2025; Quelle: Commerzbank Research, FactSet

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung.

Mögliche mikro- und makroökonomische Erklärungen für die Relative Schwäche bei den Airlines sind für uns der beschriebene starke Wettbewerb und die zunehmend verschärften regulatorischen Rahmenbedingungen. Aber auch die Flughäfen mussten in den vergangenen Jahren zusätzliche Belastungsfaktoren verkraften. Einerseits hat die Zinswende/Inflationsentwicklung für die oftmals relativ hoch verschuldeten Airports zu höheren Zins- und Baukostenbelastungen geführt. Zudem stehen sie mit ihren relativ »regulierten« Erträgen/Ausschüttungen bei institutionellen Anlegern oftmals im Wettbewerb mit den attraktiver gewordenen festverzinslichen Rentenpapieren.

Demgegenüber profitieren die Flugzeug- und Triebwerksproduzenten vom beschriebenen Duopol bzw. einer eher oligopolistischen Marktstruktur (wenige Anbieter, gute Preissetzung/robuste Margen und hohe Eigenkapitalrenditen) sowie prall gefüllten Orderbüchern für die nächsten Jahre. Zudem gab hier das aufkommende Verteidigungsthema in den vergangenen Quartalen zusätzlichen Rückenwind.

Grundsätzlich spielen für die ermittelten Ergebnisse im jeweiligen Analysezeitraum natürlich die Anfangs- und Endzeitpunkte (zum Beispiel 2024 und 2025 sehr starke Renditen bei Triebwerksunternehmen) und firmenspezifische Sonderentwicklungen (zum Beispiel Boeing, Air France-KLM) auch immer eine gewisse Rolle. Trotzdem sind wir überzeugt, dass auf längere Sicht die relative Entwicklung der einzelnen Subsektoren zukünftig ähnlich verlaufen dürfte wie im dargestellten Zeitraum 2018 bis 2025. Das Wettbewerbsumfeld bzw. die Geschäftsmodelle der Produzenten weisen gegenüber den Airlines und den Airports einige positive strukturelle Merkmale auf, die es diesen Qualitätstiteln ermöglichen sollten, langfristig stärker steigende Umsätze, höhere Margen und attraktivere Kapitalrenditen/Ausschüttungen zu erwirtschaften. Die bessere operative Performance der Unternehmen sollte daher auch zukünftig entsprechend überdurchschnittlich an der Börse honoriert werden.

Derzeit sehen wir bei Airbus das beste Chance-Risiko-Verhältnis. Das Unternehmen überzeugt mit einem überproportionalen Gewinnwachstum und einer relativ moderaten Bewertung und dürfte zudem über die Verteidigungssparte zukünftig stärker profitieren. Daneben halten wir Deutsche Lufthansa, Fraport, Honeywell International und MTU für interessant. Alle Unternehmen sind grundsätzlich gut im Markt positioniert, um vom positiven Branchentrend und dem beschriebenen Aufholpotenzial zu profitieren. GE Aerospace und Safran sind beides sehr gut geführte Unternehmen mit einem erstklassigen Produktportfolio und überdurchschnittlichen Wachstumsaussichten. Allerdings erscheinen uns diese Qualitäten in der momentanen, vergleichsweise hohen Bewertung der Aktien bereits weitestgehend eingepreist zu sein.

Fazit

Die Luftfahrtindustrie ist zwar nach der schwierigen Coronapandemie wie der sprichwörtliche Phönix aus der Asche wiederauferstanden. Es bedarf aber noch einiger Jahre mit überdurchschnittlichem Wachstum, bis die entstandene »Pandemielücke« zum historischen Wachstumspfad von 5 Prozent p.a. geschlossen wird.

Anleger können kurz- und mittelfristig über verschiedene interessante Einzeltitel von diesem zusätzlichen »Rückenwind« für die gesamte Branche profitieren. Derzeit sehen wir bei Airbus das beste Chance-Risiko-Verhältnis (hohes Gewinnwachstum/relativ moderate Bewertung) aller von uns analysierten Unternehmen.

Grundsätzlich sind alle von uns betrachteten Unternehmen aussichtsreich im Markt positioniert, um vom strukturellen Branchenwachstum in den nächsten Jahren zu profitieren und attraktive Renditen für Investoren zu erzielen.

Auf lange Sicht sollten – wie in der Vergangenheit – die Qualitätsunternehmen mit den besten Geschäftsmodellen im Sektor (Airbus, GE Aerospace, Honeywell International, MTU, Safran) aufgrund der stärkeren operativen Geschäftsentwicklung auch die beste Börsenperformance liefern.

Produktidee: Optionsscheine und Zertifikate auf ausgewählte Einzelaktien

Sie möchten von der künftigen Wertentwicklung ausgewählter Einzelaktien aus der Luftfahrtindustrie profitieren? Mit Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Lufthansa |

7,50 EUR |

10,03 % |

20,02 % |

18.09.2026 |

6,32/6,33 EUR |

|

|

MTU Aero Engines |

380,00 EUR |

11,63 % |

12,17 % |

18.09.2026 |

341,29/341,45 EUR |

|

|

Airbus |

203,48 EUR |

11,70 % |

12,41 % |

18.09.2026 |

183,86/183,96 EUR |

|

|

Safran |

300,00 EUR |

12,20 % |

11,33 % |

18.09.2026 |

271,45/271,60 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Lufthansa |

Call |

5,9531 EUR |

6,4 |

Unbegrenzt |

1,18/1,20 EUR |

|

|

Lufthansa |

Put |

8,1223 EUR |

6,0 |

Unbegrenzt |

1,16/1,17 EUR |

|

|

Fraport |

Call |

60,8399 EUR |

5,3 |

Unbegrenzt |

1,39/1,40 EUR |

|

|

Fraport |

Put |

89,2538 EUR |

4,9 |

Unbegrenzt |

1,52/1,53 EUR |

|

|

MTU Aero Engines |

Call |

309,9749 EUR |

5,1 |

Unbegrenzt |

7,45/7,48 EUR |

|

|

MTU Aero Engines |

Put |

453,2732 EUR |

5,4 |

Unbegrenzt |

7,01/7,04 EUR |

|

|

Airbus |

Call |

169,7358 EUR |

5,4 |

Unbegrenzt |

3,84/3,85 EUR |

|

|

Airbus |

Put |

243,7304 EUR |

5,6 |

Unbegrenzt |

3,69/3,70 EUR |

|

|

Safran |

Call |

249,6236 EUR |

5,2 |

Unbegrenzt |

5,97/5,99 EUR |

|

|

Safran |

Put |

370,8008 EUR |

4,4 |

Unbegrenzt |

6,72/6,83 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

Lufthansa |

Long |

4 |

Unbegrenzt |

3,61/3,62 EUR |

|

|

Lufthansa |

Short |

–4 |

Unbegrenzt |

3,59/3,61 EUR |

|

|

Fraport |

Long |

4 |

Unbegrenzt |

1,53/1,54 EUR |

|

|

Fraport |

Short |

–4 |

Unbegrenzt |

5,27/5,32 EUR |

|

|

Honeywell International |

Long |

4 |

Unbegrenzt |

5,19/5,37 EUR |

|

|

Honeywell International |

Short |

–4 |

Unbegrenzt |

3,12/3,23 EUR |

|

|

MTU Aero Engines |

Long |

4 |

Unbegrenzt |

4,91/4,92 EUR |

|

|

MTU Aero Engines |

Short |

–4 |

Unbegrenzt |

7,02/7,05 EUR |

|

|

Airbus |

Long |

4 |

Unbegrenzt |

13,59/13,62 EUR |

|

|

Airbus |

Short |

–4 |

Unbegrenzt |

4,62/4,63 EUR |

|

|

Safran |

Long |

4 |

Unbegrenzt |

16,83/16,88 EUR |

|

|

Safran |

Short |

–4 |

Unbegrenzt |

4,37/4,38 EUR |

Stand: 23. Oktober 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.