Märkte

Schweizer Franken: Trump sorgt für Probleme

Donald Trump hat die Verantwortlichen in der Schweiz mit seinen hohen Zöllen ordentlich aufgeschreckt. Eine Einigung erscheint uns immer noch wahrscheinlich, auch wenn es für die Schweiz nun deutlich teurer werden dürfte. Währenddessen hat die Schweizerische Nationalbank (SNB) den Großteil ihres Zinssenkungspulvers verschossen und damit wird ihr Dilemma immer deutlicher: Interventionen zur Schwächung des Schweizer Franken sind eher unrealistisch, gleichzeitig ist der Spielraum für weitere Zinssenkungen mittlerweile begrenzt. Wir gehen weiterhin davon aus, dass die SNB das Experiment der Negativzinsen nur in Krisensituationen wiederholen dürfte, und rechnen mit einer leichten Stärke des Schweizer Franken in den kommenden Monaten.

Trump sorgt für Turbulenzen

Im Juli hat US-Präsident Donald Trump in der Schweiz eine gehörige Unruhe ausgelöst. Noch im Juni kamen Meldungen auf, ein unterschriftsreifer Deal liege auf Trumps Schreibtisch, der höhere Zölle verhindern solle. Die Schweizer Regierung hat augenscheinlich auf ein angeblich gutes Verhältnis zu den USA und auf die in ihren Augen guten Angebote gebaut, die man den USA gemacht hat. Am Ende wurde daraus nichts. Mit 39 Prozent bekam die Schweiz nicht nur als eines von ganz wenigen Ländern überhaupt einen höheren Zollsatz als Anfang April angekündigt, das Land hat nun auch den höchsten Satz unter den Industrieländern erhalten – und wird damit gegenüber der EU (15 Prozent) deutlich schlechtergestellt.

Seitdem hat die Schweizer Regierung alles versucht, um doch noch einen Deal zu erzielen. Beispielsweise flog die Schweizer Präsidentin in den Tagen nach der Zoll-Ankündigung extra in die USA, um ein verbessertes Angebot einzureichen. Gebracht hat es letztendlich nichts, sie durfte sich nur mit dem US-Außenminister treffen (der nicht für die Handelspolitik zuständig ist) und musste ohne Deal wieder abreisen. In den Medien gab es mehrfach Kommentare, die Verhandlungen gingen in die eine oder andere Richtung, einen Durchbruch gab es bisher aber noch nicht.

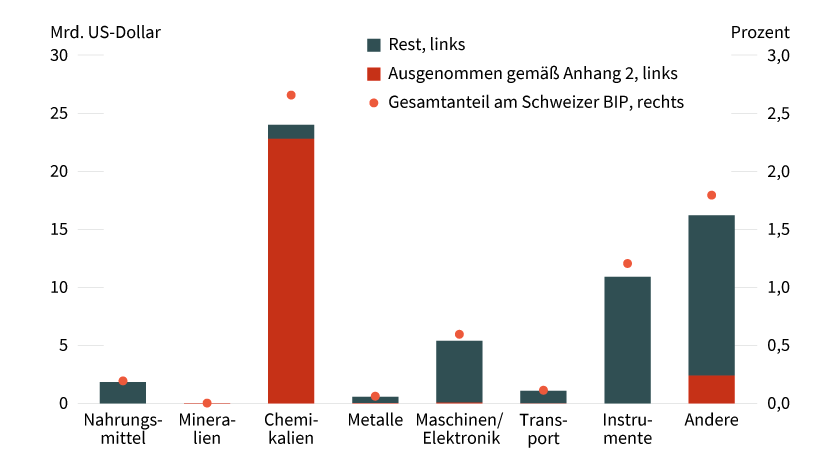

Das Basisszenario dürfte weiterhin sein, dass letztendlich ein Deal erzielt wird. Mit jedem Tag, der ohne eine solche Vereinbarung vergeht, dürfte aber auch deutlich werden, dass das für die Schweiz erheblich teurer werden dürfte. Langfristig gesehen ist das ein schlechtes Zeichen für die Schweizer Volkswirtschaft, kurzfristig hilft zumindest, dass es momentan noch Ausnahmen auf Pharmaprodukte gibt (siehe Grafik 1). Zwar hat der US-Präsident auch hier zuletzt Zölle in Höhe von 100 Prozent angekündigt, sie aber wieder verschoben. Ein Teil der Schweizer Pharmaindustrie dürfte auch nach Zöllen auf Pharmaprodukte weiterhin von Ausnahmen profitieren. Diese Ausnahmen (in Verbindung mit den weiterhin soliden fundamentalen Faktoren) sind vermutlich einer der Gründe, warum sich der Schweizer Franken zuletzt wieder stabilisiert hat.

Grafik 1: Noch helfen die Ausnahmen auf Pharmaprodukte

Importe in die Vereinigten Staaten aus der Schweiz, unterteilt in die gemäß Anhang 2 der Executive Order des Liberation Day von den Zöllen ausgenommenen Produkte und dem Rest

Stand: 30. September 2025; Quelle: US International Trade Commission, Weltbank, Commerzbank Research

Markt scheint zunehmend an weiteren Zinssenkungen zu zweifeln

Im Juni hat die Schweizerische Nationalbank die Zinsen auf 0 Prozent gesenkt. Insgesamt hat sie damit die Zinsen seit März vergangenen Jahres um 175 Basispunkte gesenkt. Mit den Zinssenkungen bezweckt die SNB im Grunde vor allem, die Inflation wieder anzuheizen. Der Preisdruck hat in den vergangenen Monaten immer weiter nachgelassen. Bisher haben die Zinssenkungen aber nicht viel gebracht. Bereits im März vergangenen Jahres haben wir argumentiert, die SNB stecke in einer Zwickmühle. Sie hat als erste unter den G10-Zentralbanken mit Zinssenkungen begonnen und hatte auch den geringsten Zinssenkungsspielraum (wenn man einmal die Bank of Japan außer Acht lässt). Den Marktteilnehmern war daher durchaus bewusst, dass es der Schweizerischen Nationalbank schwerfallen dürfte, mit Zinssenkungen den Schweizer Franken signifikant zu schwächen. Schließlich haben kurz darauf auch die anderen Zentralbanken mit Zinssenkungen begonnen, und diese haben einen deutlich größeren Spielraum für Zinssenkungen. Dementsprechend hat der Schweizer Franken nach den taubenhaften SNB-Überraschungen im vergangenen Jahr auch immer nur kurzzeitig mit Schwäche reagiert.

Mittlerweile scheint der Markt (und andere Volkswirte) immer mehr auf unsere Erwartung keiner weiteren Zinssenkung mehr einzuschwenken. So preist er nur noch eine Rest-Wahrscheinlichkeit für eine weitere Zinssenkung in den kommenden Monaten ein. Passend dazu klangen die SNB-Offiziellen zuletzt auch recht zurückhaltend und betonten vielfach die Nebenwirkung von Negativzinsen. Unveränderte Zinsen dürften den Schweizer Franken stützen, wenn andere Zentralbanken ihre Zinsen weiter senken.

Inflation stabilisiert sich auf niedrigem Niveau

Ein Argument für unveränderte Zinsen dürfte vor allem bei der Inflation zu finden sein. Üblicherweise reagiert die SNB nicht allzu stark auf die Entwicklungen bei der Realwirtschaft. Zum Zeitpunkt der letzten Zinssenkung in den negativen Bereich war das Wachstum schließlich noch deutlich stärker und es gab keine US-Zölle zu fürchten. Für die SNB dürfte es eher darauf ankommen, ob sich die Deflationsgefahren angesichts einer Gesamtrate, die in den vergangenen Monaten um das untere Ende des Zielbandes verharrte, wieder verschärfen. Grundsätzlich sollte sich die Gesamtrate aber in den kommenden Monaten weiter stabilisieren:

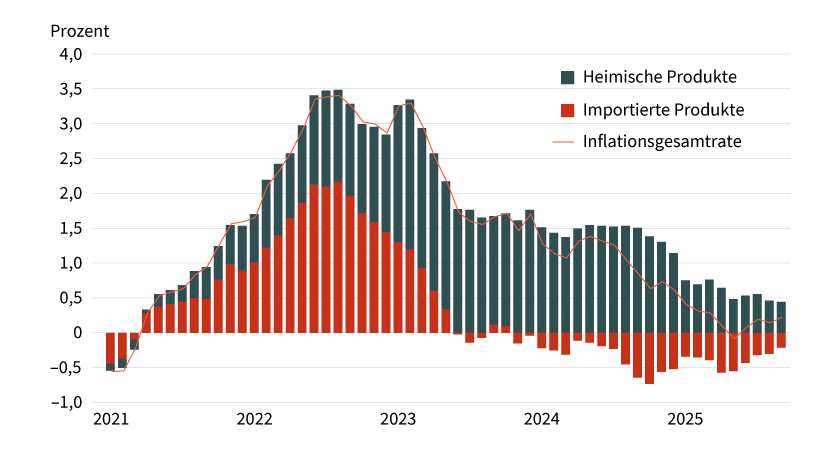

- Ein Argument dafür sind die äußeren Faktoren, die die Schweizer Inflationsrate beeinflussen. Unsere Rohstoff-Analysten erwarten eine Stabilisierung beim Ölpreis, und auch die Inflationsraten aus den Nachbarländern haben sich mittlerweile eingependelt. Und auch wenn der Schweizer Franken vielleicht nicht ganz so einen großen Einfluss hat, wie einige denken, so zeichnet sich auch hier nur noch leichtes Aufwärtspotenzial ab. Teilweise ist das auch schon an den Preisänderungen importierter Produkte zu sehen, die die Gesamtrate nicht mehr ganz so stark drücken wie noch vor einigen Monaten (siehe Grafik 2).

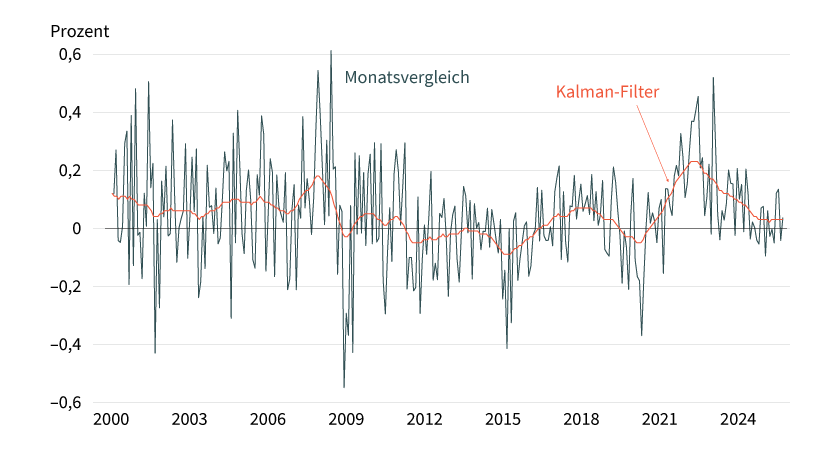

- Die Zinssenkungen dürften so langsam in der Realwirtschaft ankommen. Die an den Leitzins gekoppelten Mieten dürften ohne weitere Zinssenkungen nicht weiter sinken, gleichzeitig ist die Geldpolitik mittlerweile wohl wieder leicht expansiv, was den Lohndruck erhöhen sollte. Zu sehen ist dies auch schön, wenn man die Schweizer Gesamtrate um das Rauschen bereinigt: So zeigt ein Kalman-Filter (sozusagen die Crème de la Crème der Filter), dass sich die Preissteigerungsraten im Monatsvergleich auf einem – wenn auch geringen – Niveau zu stabilisieren scheinen (siehe Grafik 3).

Grafik 2: Importierte Produkte drücken die Jahresrate nicht mehr ganz so stark

Inflationsgesamtrate im Jahresvergleich zerlegt in inländische und importierte Produkte

Stand: 30. September 2025; Quelle: Schweizer Statistikbehörde, Bloomberg, Commerzbank Research

Grafik 3: Quantitativere Verfahren deuten auch eine Stabilisierung an

Saisonbereinigte Inflationsgesamtrate im Monatsvergleich und Kalman-Filter

Stand: 30. September 2025; Quelle: Schweizer Statistikbehörde, Bloomberg, Commerzbank Research

Viel spricht für einen leicht stärkeren Schweizer Franken

Momentan dürften die größten Risiken für den Schweizer Franken aus den USA kommen. Allerdings dürfte eine weitere Eskalation eher unwahrscheinlich sein. Und der Devisenmarkt hat mittlerweile den Großteil des ersten Schrecks wieder abschütteln können, der Schweizer Franken handelt wieder deutlich stärker als noch Ende Juli.

Sollte es nicht zu einer weiteren Eskalation kommen, dann spricht viel für einen leicht stärkeren Schweizer Franken in den kommenden Monaten. Die Inflation dürfte sich stabilisieren und weitere Zinssenkungen daher nicht notwendig sein. Zwar leidet die Realwirtschaft unter den Zöllen, das dürfte aber eher eine kurze Schwächephase sein. Schaffen es die Offiziellen, die US-Zölle auf ein Niveau von 15 bis 25 Prozent zu senken (bestenfalls mit Schutz vor sektoralen Zöllen), dürften wir Anfang des kommenden Jahres wieder eine Erholung sehen.

Hinzu kommt: Nachhaltige Interventionen zur Schwächung des Schweizer Franken erscheinen unwahrscheinlich, solange er nicht in kurzer Zeit stark aufwertet wie beispielsweise Anfang April. Wir blicken daher in den kommenden Monaten vorsichtig optimistisch auf den Schweizer Franken.

Produktidee: Optionsscheine auf den US-Dollar/Schweizer Franken- und Euro/Schweizer Franken-Wechselkurs

Sie möchten an der künftigen Wertentwicklung der Wechselkurse US-Dollar/Schweizer Franken und Euro/Schweizer Franken partizipieren? Mit BEST Turbo-Optionsscheinen und Faktor-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen bzw. mit Inline-Optionsscheinen an seitwärts tendierenden Kursen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

USD/CHF |

Call |

0,629116 CHF |

4,7 |

Unbegrenzt |

18,20/18,21 EUR |

|

|

USD/CHF |

Call |

0,714457 CHF |

9,6 |

Unbegrenzt |

8,97/8,98 EUR |

|

|

EUR/CHF |

Call |

0,753422 CHF |

5,4 |

Unbegrenzt |

18,54/18,57 EUR |

|

|

EUR/CHF |

Call |

0,841895 CHF |

11,2 |

Unbegrenzt |

8,94/8,96 EUR |

|

|

USD/CHF |

Put |

0,942900 CHF |

5,5 |

Unbegrenzt |

15,67/15,68 EUR |

|

|

USD/CHF |

Put |

0,870399 CHF |

10,9 |

Unbegrenzt |

8,44/8,45 EUR |

|

|

EUR/CHF |

Put |

1,089495 CHF |

5,6 |

Unbegrenzt |

18,14/18,19 EUR |

|

|

EUR/CHF |

Put |

1,005428 CHF |

11,5 |

Unbegrenzt |

8,70/8,72 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

USD/CHF |

Long |

5 |

Unbegrenzt |

8,40/8,48 EUR |

|

|

USD/CHF |

Long |

10 |

Unbegrenzt |

4,58/4,67 EUR |

|

|

EUR/CHF |

Long |

5 |

Unbegrenzt |

9,72/9,81 EUR |

|

|

EUR/CHF |

Long |

10 |

Unbegrenzt |

6,91/7,04 EUR |

|

|

USD/CHF |

Short |

–5 |

Unbegrenzt |

10,02/10,12 EUR |

|

|

USD/CHF |

Short |

–10 |

Unbegrenzt |

8,11/8,27 EUR |

|

|

EUR/CHF |

Short |

–5 |

Unbegrenzt |

9,25/9,34 EUR |

|

|

EUR/CHF |

Short |

–10 |

Unbegrenzt |

5,79/5,91 EUR |

Stand: 23. Oktober 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.