Märkte

Edelmetallpreise im Höhenflug

Die Preise der vier börsengehandelten Edelmetalle sind kräftig gestiegen. Nach Gold verzeichnete zuletzt auch Silber ein neues Rekordniveau. Platin und Palladium markierten mehrjährige Höchststände. Wir sehen die Edelmetallpreise weiterhin gut unterstützt, auch wenn nach dem kräftigen Anstieg eine Verschnaufpause angezeigt scheint.

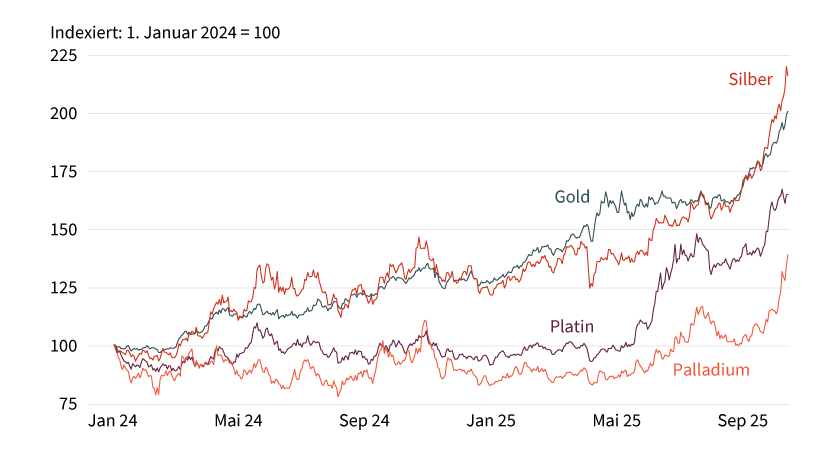

Gold genießt unter den Edelmetallen zweifellos die meiste Aufmerksamkeit, aber seit Mitte September hat auch Platin einen zweiten großen Satz in diesem Jahr nach oben gemacht (siehe Grafik 1): Der Preis für eine Feinunze Platin kletterte zwischenzeitlich um mehr als 300 US-Dollar auf gut 1.700 US-Dollar; mit einem Preisanstieg von mehr als 80 Prozent wies Platin im laufenden Jahr vorübergehend die zweitstärkste Verteuerung unter den Edelmetallen aus – nach Silber. Damit könnte Platin seine bislang beste Jahresperformance mit einem Plus von 56 Prozent aus dem Jahr 2009 noch in den Schatten stellen.

Grafik 1: Silber und Platinmetalle glänzten zuletzt

Stand: 14. Oktober 2025; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

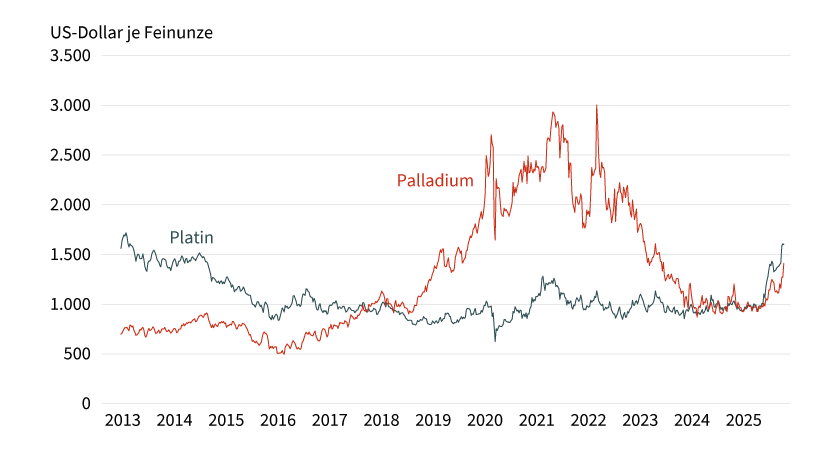

Zweifellos macht die Dynamik des Preisanstiegs skeptisch, aber das Preisniveau selbst lässt sich bei Platin besser als bei Gold »relativieren«: Während Gold nämlich immer neue Rekorde markiert, war 1 Feinunze Platin mit gut 1.700 US-Dollar »lediglich« so teuer wie zuletzt vor 12½ Jahren (siehe Grafik 2). Bis zum Rekordhoch im März 2008 fehlten dem Preis zuletzt noch rund 600 US-Dollar. Oder anders ausgedrückt: Heute benötigt man noch immer 2,5 Feinunzen Platin für 1 Feinunze Gold, während es im Durchschnitt der vergangenen zehn Jahre weniger als 2 waren bzw. vor 2015 nicht einmal 1 Feinunze, Platin also teurer war als Gold. Im historischen Vergleich zu Gold ist Platin trotz der starken Verteuerung in diesem Jahr also noch immer niedrig bewertet. Doch rechtfertigt das eine (weitere) Aufholrally?

Grafik 2: Platin erst seit Kurzem wieder teurer als Palladium

Stand: 14. Oktober 2025; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Zwei Käufergruppen könnten vor allem wegen der relativ niedrigen Bewertung Kaufinteresse an Platin entwickeln: Erstens die ETF-Anleger: Tatsächlich waren im September erstmals seit Langem deutliche Zuflüsse zu beobachten. Ein klarer Trend ist jedoch nicht auszumachen. Seit Jahresbeginn gab es bei den Platin-ETFs nach neun Monaten sogar Netto-Abflüsse. Zweitens könnten die Schmuckkäufer höheres Interesse haben. Die Schmucknachfrage macht laut Daten des World Platinum Investment Councils (WPIC) rund ein Viertel der Gesamtnachfrage nach Platin aus, wobei Nordamerika und China die größten Absatzmärkte sind. In der Tat war laut dem jüngsten Bericht des WPIC im zweiten Quartal die chinesische Schmucknachfrage 137 Prozent und die Investmentnachfrage nach Barren und Münzen sogar 176 Prozent höher als im Vorjahr. Im dritten Quartal scheint allerdings ein gewisser Gewöhnungseffekt an die hohen Goldpreise eingetreten zu sein. Die Goldimporte Chinas ziehen wieder an. Auch die Auswertung des WPIC deutet darauf hin, dass die Platinnachfrage zwar hoch bleibt, die Dynamik aber bereits nachgelassen hat. Mit anderen Worten ist das Potenzial für die Erholung der Schmucknachfrage begrenzt.

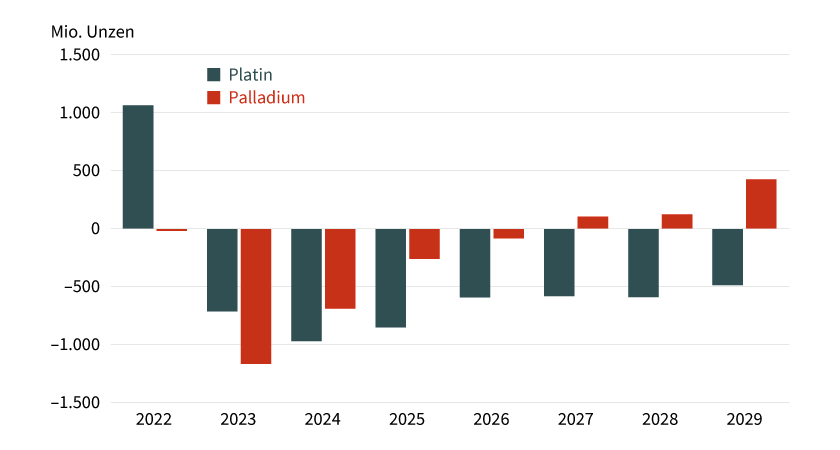

Nach dem ersten großen Preissprung am Platinmarkt im Juli hatten wir darauf hingewiesen, dass auch das fundamentale Umfeld für höhere Preise spricht. Schließlich verzeichnet der Platinmarkt das dritte Jahr in Folge ein Angebotsdefizit (siehe Grafik 3). Aufgrund der deutlichen Preiserholung stellt sich nun aber die Frage, ob sich hier zumindest mittelfristig die Perspektiven verbessert haben und entsprechend die auch für die nächsten Jahre in Aussicht gestellte Unterversorgung am Markt geringer ausfallen könnte. Schließlich sind die höheren Preise förderlich für das Angebot, weil sich zum einen die Ertragslage im Bergbau verbessert und zum anderen die Attraktivität des Recyclings gesteigert wird. Der WPIC zeigt sich jedoch in seinem 5-Jahres-Ausblick bezüglich einer Ausweitung des Minenangebots skeptisch: Bei derzeitigen Preisen seien bereits 90 Prozent der Produktion in der Gewinnzone, während die Erschließung neuer Minen sehr kapital- und zeitintensiv sei. Lediglich bei zwei neuen Projekten sei mit einer steigenden Produktion zu rechnen, eine volle Inbetriebnahme jedoch nicht vor 2029 zu erwarten. Vor diesem Hintergrund wird auch mittelfristig weiterhin mit einem leicht fallenden Minenangebot gerechnet. Eine zu erwartende leichte Ausweitung des Recycling-Angebots dürfte den Abwärtstrend nur leicht dämpfen. Zum anderen dämpfen hohe Preise in der Regel die Nachfrage: Tatsächlich dürfte der Substitutionseffekt von Palladium durch Platin allmählich auslaufen, was sich aber schon früher angedeutet hat. Aber ansonsten ist die Nachfrage der Automobilindustrie eher preisunelastisch. Die Nachfrage der Schmuckindustrie ist zwar durchaus preiselastisch, aber eben auch abhängig vom Preisverhältnis zu Gold, was wiederum die Nachfrage derzeit unterstützt.

Grafik 3: Platinmarkt bleibt unterversorgt, Palladium demnächst im Überschuss

Angebot minus Nachfrage in Millionen Unzen (ab 2025 Prognose)

Stand: September 2025; Quelle: WPIC, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Alles in allem spricht also wenig dafür, dass der Preisanstieg von Platin selbst schon ausreichend ist, eine Trendwende im fundamental unterstützenden Umfeld einer anhaltenden Unterversorgung zu bewirken. Vor diesem Hintergrund sehen wir Platin in der nahen Zukunft weiterhin vom Aufwind am Goldmarkt unterstützt. Nach dem starken Preisanstieg in diesem Jahr dürften allerdings die Chancen für eine Outperformance allmählich schwinden: Wir erwarten einen Platinpreis von 1.700 US-Dollar je Feinunze per Ende nächsten Jahres.

Palladium verbucht einen ebenfalls beachtlichen Preisanstieg von inzwischen 67 Prozent seit Jahresbeginn und erreichte Mitte Oktober bei rund 1.500 US-Dollar je Feinunze das höchste Niveau seit fast 2½ Jahren (siehe Grafik 2). Palladium bleibt damit aber hinter dem Anstieg bei Platin zurück. Maßgeblich dafür ist die schwache Nachfrageentwicklung der vergangenen Jahre: Die Absatzflaute in der Automobilindustrie – vor allem bei den Verbrennermotoren, wo Palladium in den Katalysatoren zum Einsatz kommt – belastet Palladium besonders, da mit gut 80 Prozent ein doppelt so hoher Anteil der Nachfrage auf die Automobilindustrie entfällt als bei Platin. Der WPIC hatte vor diesem Hintergrund im Mai in Aussicht gestellt, der Palladiummarkt würde schon im nächsten Jahr einen Angebotsüberschuss ausweisen. Nun wurden allerdings die Nachfrageperspektiven auch wegen der im Verhältnis zu Platin schwächeren Preisentwicklung von Palladium etwas hochgestuft, und mit einem Angebotsüberschuss rechnet der WPIC nun erst im Jahr 2027 (siehe Grafik 3). Dennoch zeichnet sich in der Tendenz klar eine Entspannung am Palladiummarkt ab, die das Aufholpotenzial für Palladium begrenzen sollte. Wir sehen daher für nächstes Jahr kein weiteres Anstiegspotenzial: Per Ende 2026 erwarten wir einen Palladiumpreis von 1.350 US-Dollar je Feinunze.

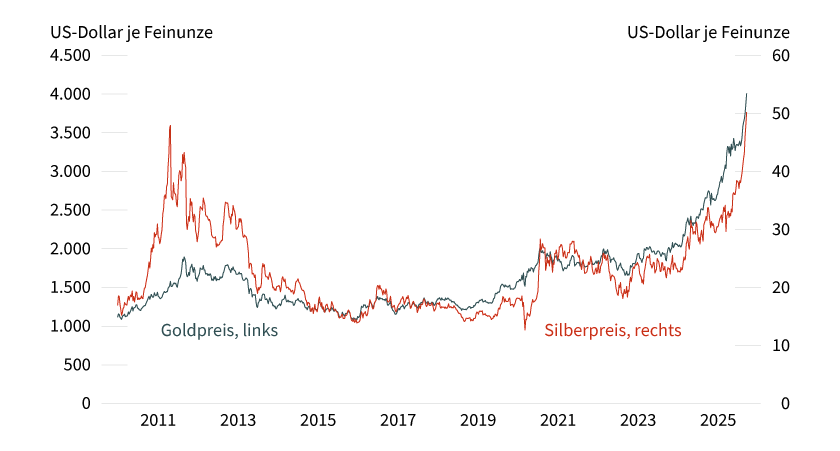

Der Goldpreis setzt seinen Aufwärtstrend fort und überwand Anfang Oktober erstmals die Marke von 4.000 US-Dollar je Feinunze (siehe Grafik 4). In den Medien wird als Grund mitunter der anhaltende US-Government-Shutdown genannt. Auch wenn er die konjunkturellen Aussichten für die US-Wirtschaft kurzfristig nochmals eintrübt, dürfte das aber wohl kaum der ausschlaggebende Grund für die anhaltende Gold-Stärke sein. Die US-Zinssenkungserwartungen haben sich in den vergangenen Tagen zudem kaum bewegt. Vielmehr liegt es nahe, dass politische und damit zum Teil einhergehend fiskalische Risiken zuletzt wieder verstärkt für Unsicherheit sorgen. Infolge der Rücktritte der Premierminister jüngst in Frankreich wie auch in Japan haben die Risikoprämien auf die jeweiligen Staatsanleihen zugelegt. Eine nennenswerte Konsolidierung der Haushalte wird in beiden Fällen in Zweifel gezogen. Gleichzeitig werden auch für Großbritannien und die USA erhöhte fiskalische Risiken gesehen. Die starke Nachfrage nach Gold könnte somit auch mit einem Mangel an Alternativen zu erklären sein, da »typische« sichere Häfen, wie Staatsanleihen großer Industrienationen, zuletzt eher unattraktiver geworden sind. Beim Schweizer Franken ist derweil bekannt, dass die Notenbank eine Aufwertung ihrer Währung kritisch sieht und mit Deviseninterventionen bei zu schnellen Bewegungen parat steht. Wir erachten den Goldpreis vor diesem Hintergrund vorerst als weiterhin gut unterstützt und sehen angesichts der von uns erwarteten kräftigen US-Zinssenkungen sogar noch Luft nach oben. Wir erwarten für Ende nächsten Jahres einen Goldpreis von 4.200 US-Dollar je Feinunze.

Grafik 4: Goldpreis eilt von Rekord zu Rekord, Silberpreis knackt historische Marke

Stand: 14. Oktober 2025; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Noch viel stärker als am Goldmarkt spielt die Musik zuletzt bei Silber. Dem Silberpreis gelang dabei erstmals der Sprung über die Marke von 50 US-Dollar je Feinunze auf ein neues Rekordhoch von etwas mehr als 53 US-Dollar (siehe Grafik 4). Seit Jahresanfang verzeichnet er damit ein Plus von 85 Prozent. Der scharfe Preisanstieg wurde durch Angebotssorgen verstärkt. Berichten zufolge soll die Nachfrage nach physischem Metall aus Indien deutlich angezogen haben, was Sorgen vor Angebotsengpässen insbesondere am Londoner Markt geschürt hat. So deuten etwa die Leasingraten (die Kosten für die Ausleihe von Silber), die einen beispiellosen Sprung nach oben gemacht haben, auf Liquiditätsprobleme dort hin. Die seit Anfang Oktober fallenden Lagerbestände an der Rohstoffbörse COMEX könnten derweil ebenso auf Abflüsse in Richtung London hindeuten. Die daraufhin erfolgte Preiskorrektur in Richtung 50 US-Dollar zeigt jedoch, dass der Markt schon zu heiß gelaufen war. Sollte sich die Goldpreisrally allerdings fortsetzen, dürfte auch der Silberpreis gut unterstützt bleiben, da Investoren sich wegen des hohen Preisniveaus weiterhin nach günstigeren Alternativen umschauen dürften. Das schließt auch Silber ein, das trotz des Preisanstiegs immer noch niedriger bewertet ist als Gold. Das Gold-Silber-Verhältnis liegt derzeit bei 80 in der Nähe des 5-Jahres-Durchschnitts, aber noch über den vor der Coronapandemie üblichen Niveaus. Wir sehen den Silberpreis Ende nächsten Jahres bei 50 US-Dollar je Feinunze.

Produktidee: Optionsscheine und Zertifikate auf Edelmetalle

Sie möchten von der künftigen Wertentwicklung von Gold, Silber, Platin und Palladium profitieren? Mit Zertifikaten und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Gold, Silber, Platin und Palladium allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

Partizipations-Zertifikate mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Quanto |

Berechnungsgebühr/ Anpassung Bereinigungsbetrag* |

Geld-/Briefkurs |

|---|---|---|---|---|

|

Gold |

Ja |

4,03 % p.a. |

64,20/64,25 EUR |

|

|

Gold |

Nein |

0,70 % p.a. |

18,35/18,36 EUR |

|

|

Silber |

Ja |

3,96 % p.a. |

43,47/43,50 EUR |

|

|

Silber |

Nein |

1,64 % p.a. |

40,33/40,36 EUR |

|

|

Platin-Future |

Nein |

1,25 % p.a. |

14,34/14,38 EUR |

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Gold |

3.500,00 USD |

18,43 % |

4,58 % |

Nein |

18.09.2026 |

289,60/289,66 EUR |

|

|

Gold |

4.000,00 USD |

9,44 % |

7,82 % |

Nein |

18.09.2026 |

321,69/321,75 EUR |

|

|

Silber |

50,00 USD |

11,49 % |

16,38 % |

Ja |

18.09.2026 |

43,39/43,44 EUR |

|

|

Silber |

38,00 USD |

26,50 % |

5,70 % |

Nein |

18.09.2026 |

31,10/31,14 EUR |

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Gold |

Call |

3.182,8381 USD |

4,4 |

Nein |

80,84/80,85 EUR |

|

|

Gold |

Put |

5.074,2292 USD |

4,3 |

Nein |

83,43/83,44 EUR |

|

|

Silber |

Call |

38,9188 USD |

4,8 |

Nein |

8,85/8,89 EUR |

|

|

Silber |

Put |

59,5591 USD |

4,7 |

Nein |

9,03/9,07 EUR |

|

|

Platin |

Call |

1.310,0011 USD |

4,7 |

Nein |

29,95/30,38 EUR |

|

|

Platin |

Put |

1.988,8790 USD |

4,5 |

Nein |

30,82/31,25 EUR |

|

|

Palladium |

Call |

1.112,4124 USD |

3,9 |

Nein |

3,19/3,24 EUR |

|

|

Palladium |

Put |

1.821,5566 USD |

3,8 |

Nein |

3,20/3,25 EUR |

Stand: 23. Oktober 2025; Quelle: Société Générale.

*Bitte beachten Sie, dass neben der Berechnungsgebühr noch weitere Gebühren, Provisionen und andere Entgelte (wie zum Beispiel Orderentgelte und Depotkosten) anfallen können, die ebenfalls die Wertentwicklung des Zertifikats mindern. Genaue Informationen zu Ihren individuellen Kosten erhalten Sie von der depotführenden Sparkasse/Bank, über die Sie die Wertpapiere erwerben.

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.