Märkte

Britisches Pfund – Hartnäckige Inflation und Sorgen beim Wachstum

In den vergangenen Monaten hat sich im Vereinigten Königreich einiges getan. Nach einem überraschend starken Wachstum im ersten Quartal sahen die Zahlen zur Realwirtschaft im April und Mai deutlich schwächer aus. Dank eines starken Schubs im Juni konnte das Wachstum im zweiten Quartal letztendlich doch zulegen.

Ähnlich volatil verliefen auch die letzten Sitzungen der Bank of England (BoE). Im Juni lieferte die BoE recht taubenhafte Signale mit einem Votum von nur sechs zu drei für unveränderte Zinsen, was die Zinssenkungserwartungen befeuert hat. Lange Bestand hatten Letztere aber nicht, nach erhöhten Inflationszahlen korrigierten sie wieder. Anfang August kam die BoE nur zu einer Entscheidung für eine Zinssenkung um 25 Basispunkte, weil die Abstimmung wiederholt wurde. Bei einer ersten Abstimmung hatten vier Entscheidungsträger für unveränderte, vier für eine Zinssenkung um 25 Basispunkte und einer für einen größeren Schritt um 50 Basispunkte gestimmt. Erst bei der zweiten Abstimmung konnte eine Mehrheit erzielt werden. Die Entscheidungsträger sind momentan unsicher, ob die Geldpolitik angesichts einer schwächelnden Realwirtschaft gelockert werden könne oder lieber länger restriktiv bleiben sollte, um dem verbleibenden Inflationsdruck entgegenzuwirken. Hinzu kommen immer wieder auftretende Probleme bei der Datenqualität der britischen Statistikbehörde, die eine Analyse der unterliegenden Situation erschweren.

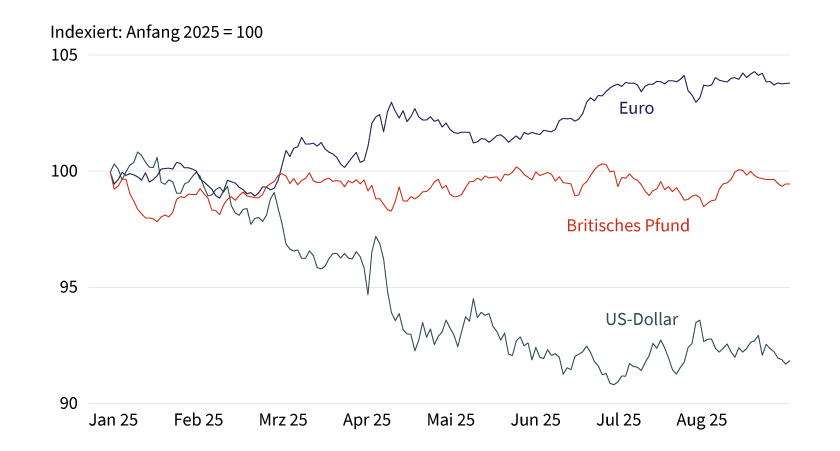

Beim britischen Pfund kam von all dem wenig an. Seit Jahresanfang tendiert es vielmehr seitwärts gegenüber dem Durchschnitt der G10-Währungen, während der US-Dollar deutlich ab- und der Euro ein wenig aufgewertet hat (siehe Grafik 1). Das muss allerdings nicht so bleiben. Die jüngsten Daten haben deutlich gemacht, dass sich das Vereinigte Königreich in einer schwierigen Situation befindet und unsere bisherige, eher optimistische Sichtweise auf das britische Pfund wohl nicht mehr derart gerechtfertigt ist. Wir haben unsere Prognose für den Wechselkurs Euro/britisches Pfund daher in Richtung eines schwächeren britischen Pfunds angepasst, um den gestiegenen Risiken Rechnung zu tragen.

Grafik 1: Seitwärtsbewegung beim britischen Pfund

Performance der einzelnen Währungen gegenüber dem G10-Durchschnitt

Stand: 2. September 2025; Quelle: Bloomberg, Commerzbank Research

Inflation erweist sich als hartnäckig …

In vielen westlichen Ländern hat mittlerweile der Inflationsdruck nachgelassen, was den Weg für größere Zinssenkungen geebnet hat. In Großbritannien sieht das aber anders aus. Die saisonbereinigte Kerninflation verharrt seit fast zwei Jahren bei durchschnittlich 0,28 Prozent im Monatsvergleich – und damit auch ein gutes Stückchen über dem mit dem Inflationsziel zu vereinbarenden Wert. Zuletzt haben die Dienstleistungspreise sogar wieder etwas stärker angezogen, während die Güterkomponente bei der Kernrate etwas den Preisdruck gemindert hat. Bei den Dienstleistungen ist ein Treiber naheliegend: Die Löhne steigen seit vielen Monaten weiterhin überdurchschnittlich an, was bei Komponenten, bei denen die Löhne einer der wichtigsten Preisfaktoren sind, den Preisdruck erhöhen sollte. Eine konjunkturell bedingte Abschwächung wäre in diesem Fall ein Grund, in den kommenden Monaten mit niedrigerem Preisdruck zu rechnen.

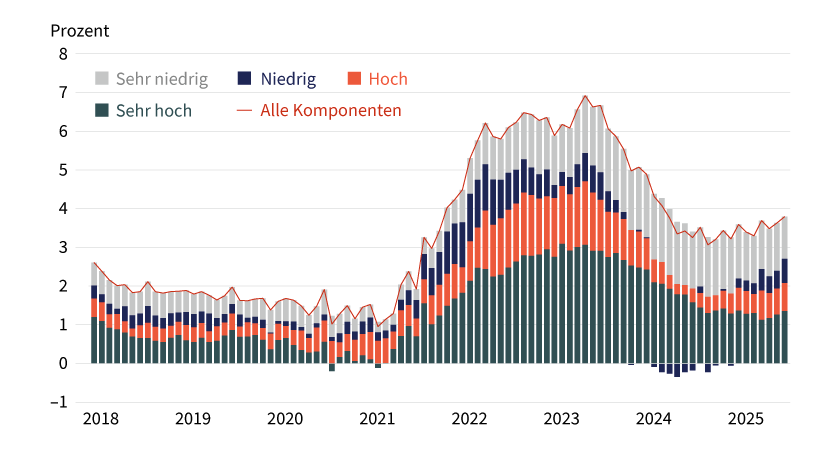

So weit die Theorie. In der Praxis ist es aber keinesfalls so einfach, die hartnäckige Kerninflation auf den anhaltenden Lohndruck zurückzuführen. Mithilfe von Input-Output-Tabellen haben wir die einzelnen Unterkomponenten der Inflation abhängig von der Lohnintensität klassifiziert, um ein Bild davon zu erhalten, wie lohnintensiv der Preisdruck in der Kerninflation noch ist. Grafik 2 zeigt zwar deutlich, dass die sehr lohnintensiven Kategorien deutlich mehr zur Kerninflation beisteuern als noch vor der Pandemie. Das Problem ist nur: Das Gleiche gilt auch für die weniger lohnintensiven Kategorien. Letztere umfassen zu einem Teil die weiterhin stark steigenden Mieten (die per Definition wenig lohnintensiv sind), aber auch eine Vielzahl an anderen Kategorien. Die Vermutung liegt nahe, dass die vergangenen Jahre der erhöhten Inflation dazu führten, dass die Unternehmen ihre Erwartungen angepasst haben. Oder, um es anders zu formulieren: Die BoE hat es nicht wie andere Zentralbanken geschafft, den Preisdruck nachhaltig zu brechen, wodurch sich die Erwartungen eines höheren Preisdrucks verfestigt haben, auch unabhängig vom Lohndruck am engen Arbeitsmarkt. Das dürfte der BoE zu denken geben und Zinssenkungen deutlich erschweren.

Grafik 2: Inflationsdruck ist breit angelegt

Beitrag zur Kernrate im Jahresvergleich, aufgeschlüsselt nach Lohnintensität, Quantile wurden über alle Raten festgelegt

Stand: 31. Juli 2025; Quelle: ONS, Commerzbank Research

Noch ein Punkt am Rande: Diese Analyse ändert wenig daran, dass die Löhne weiterhin stärker steigen als die Preise. Möglicherweise nehmen die britischen Unternehmen momentan eine geringere Marge in Kauf, weil die Nachfrage ohnehin unter Druck steht und sie die Konsumenten nicht noch stärker verschrecken wollen. Das muss jedoch nicht so weitergehen. Kurzum: Wir wissen nicht genau, ob die unteren Balken aus Grafik 2 in den kommenden Monaten weiter ansteigen. Es könnte also sein, dass von dieser Seite her in den kommenden Monaten noch mehr Probleme auf die Bank of England zukommen.

… während das Wachstum verhalten bleibt

Im April und Mai schrumpfte die britische Volkswirtschaft im Monatsvergleich. Das hatte die Sorgen verstärkt, dass wir im zweiten Quartal einen Einbruch des Wachstums sehen werden, nachdem das erste Quartal durch Vorzieheffekte der US-Exporte noch nach oben überrascht hat. Am Ende kam es anders, das Wachstum fiel mit 0,3 Prozent im Quartalsvergleich recht ordentlich aus. Die positiven Zahlen haben unser Bild von der britischen Realwirtschaft bestätigt. Wir hatten in der Vergangenheit bereits mehrfach argumentiert, dass die jüngsten Daten, insbesondere die Stimmungsindikatoren, vermutlich ein etwas zu negatives Bild der tatsächlichen Situation zeigen.

Dennoch können die Wachstumszahlen mehrere unterliegende Problemstellen der britischen Realwirtschaft nicht überdecken:

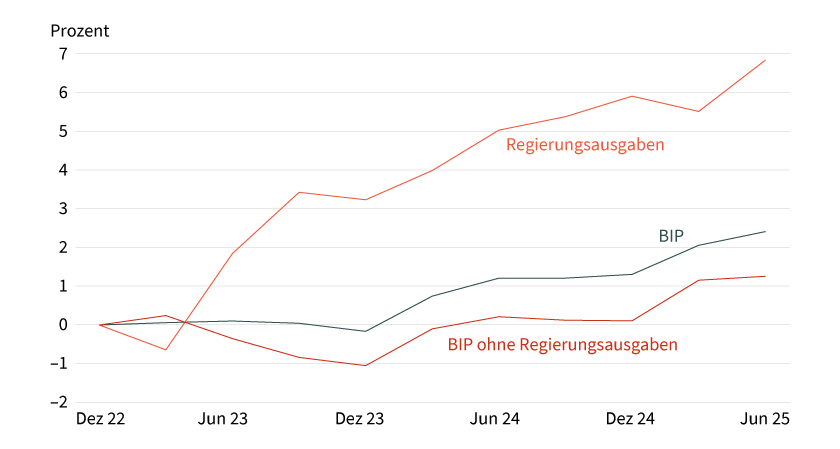

- Problem 1: In den vergangenen knapp zweieinhalb Jahren wurde das Wachstum nahezu vollständig vom Staat angetrieben. Ohne die Regierungsausgaben wäre das Wachstum seit Anfang 2023 nahezu flach gewesen, lediglich die Vorzieheffekte der US-Exporte haben Anfang dieses Jahres ein leichtes Wachstum mit sich gebracht (siehe Grafik 3).

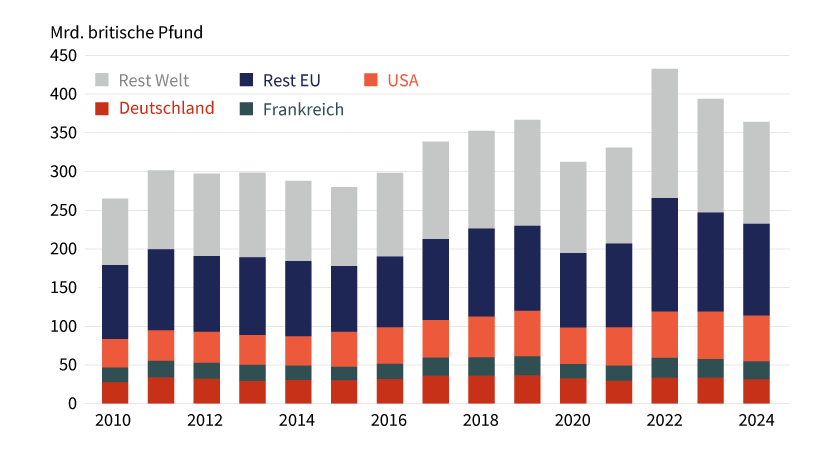

- Problem 2: Die britischen Exporte sind in den vergangenen Jahren nominal wieder etwas zurückgegangen und lagen 2024 ungefähr auf dem Niveau wie vor der Pandemie (siehe Grafik 4). Das spiegelt sich auch in einem schwachen Wachstum des verarbeitenden Gewerbes wider, inklusive des dazugehörigen PMIs (Einkaufsmanagerindex). Das ist beileibe kein britisches Problem. Auch in anderen westlichen Ländern setzt sich diese Deindustrialisierung fort. Es macht das Vereinigte Königreich aber auch (noch) abhängiger vom Dienstleistungssektor. Schwächelt er, dann sieht es für das Wachstum schwierig aus.

- Problem 3: Der Arbeitsmarkt befindet sich in einer Phase der Abschwächung. Wir teilen an dieser Stelle zwar nicht die Sichtweise einiger Analysten, dass alles auf die Budgetanpassungen der Labour-Regierung zurückführen sei. Es lässt sich aber auch nicht abstreiten, dass sich der Arbeitsmarkt seit knapp anderthalb Jahren abschwächt, vermutlich zyklisch bedingt.

- Problem 4: Eines der positiven Argumente für die Zukunft sind die weiterhin steigenden Reallöhne. Bisher kam davon nur nicht viel beim Wachstum an. Im Umkehrschluss heißt das, dass die Haushalte mehr gespart haben. Das ist nicht ungewöhnlich, den Haushalten entgeht die schwierige Situation am Arbeitsmarkt wahrscheinlich nicht und nach der Pandemie ist die Sparquote zuerst zurückgegangen.

Grundsätzlich rechnen unsere Volkswirte weiterhin mit einem recht soliden Wachstum von 0,3 Prozent pro Quartal, was ungefähr im Einklang mit dem britischen Trendwachstum sein sollte, also den Inflationsdruck weder stärker anheizen noch abkühlen sollte. Hinzu kommt: So schlecht, wie manche Indikatoren das Wachstum sehen, dürfte es letztendlich nicht ausfallen, was das britische Pfund stützen sollte. Angesichts der strukturellen Probleme sollten aber weiterhin keine Wunderdinge vom britischen Wachstum erwartet werden.

Grafik 3: Problem 1 – Regierungsausgaben entscheidender Treiber für das Wachstum

Wachstum seit dem vierten Quartal 2022, aufgeschlüsselt in Regierungsausgaben und den Rest

Stand: 30. Juni 2025; Quelle: ONS, Bloomberg, Commerzbank Research

Grafik 4: Problem 2 – 2024 lagen die Exporte ungefähr auf dem Niveau von 2019

Güterexporte aus Großbritannien, saisonbereinigt, nominal

Stand: 1. Januar 2025; Quelle: ONS, Bloomberg, Commerzbank Research

Bank of England in der Zwickmühle

Die jüngste Sitzung der BoE und das Novum, dass sogar die Abstimmung wiederholt werden musste, hat das Dilemma deutlich gemacht, in dem sich die Zentralbank befindet. Der Inflationsdruck ist weitaus hartnäckiger, als manche Marktteilnehmer wahrhaben wollen. Und er ist auch beileibe nicht nur durch lohnintensive Komponenten getrieben, wodurch eine Abkühlung am Arbeitsmarkt nicht die große Erleichterung bringen dürfte, die sich manche erhoffen. Kurzum: Die BoE muss die Zinsen vermutlich deutlich restriktiver halten, als sie noch vor wenigen Monaten gehofft hat.

Auf der anderen Seite gibt es auch eher taubenhafte Entscheidungsträger, die den Zins etwas weniger restriktiv gestalten würden. Auch sie haben gute Argumente, schließlich kühlt sich der Arbeitsmarkt konjunkturell bedingt ab und das Wachstum steht auf wackligen Füßen. Vermutlich dürfte daher im November eine weitere Zinssenkung um 25 Basispunkte erfolgen. Danach dürfte der Zinssenkungszyklus aber (vorerst) beendet sein. Der Markt dürfte weitere Zinssenkungen bei schwachen Daten dennoch zumindest temporär einpreisen, worunter das britische Pfund zum Jahreswechsel hin leiden dürfte.

Kurzfristig könnten Daten positiv überraschen, mittelfristig nehmen Risiken für das britische Pfund zu

Strukturelle Faktoren, die auf der Realwirtschaft lasten, eine Abkühlung am Arbeitsmarkt und eine schwierige fiskalische Situation: Im Grunde sind das viele Faktoren, die für ein schwächeres britisches Pfund sprechen. Kurzfristig könnten die Daten aber noch etwas positiv überraschen. Schließlich sind die Markterwartungen bereits recht zurückhaltend und die jüngsten Daten dürften den unterliegenden Trend etwas unterschätzt haben. In der ersten Jahreshälfte 2026 dürfte es aber für den Kurs Euro/britisches Pfund wieder aufwärtsgehen, das heißt das britische Pfund etwas abwerten. Dann dürfte der Markt weitere Zinssenkungen einpreisen, die wir angesichts der hartnäckigen Inflation für wenig wahrscheinlich halten. Zwar ist es grundsätzlich positiv für eine Währung, wenn die Zentralbank weniger stark senkt als der Markt erwartet. Es dürfte aber eine Weile dauern, bis sich diese Erwartung am Markt durchsetzt. Und darunter dürfte das britische Pfund leiden.

Produktidee: Optionsscheine auf den Wechselkurs Euro/Britisches Pfund

Sie möchten an der künftigen Wertentwicklung des Euro/britisches Pfund-Wechselkurses partizipieren? Mit BEST Turbo-Optionsscheinen und Faktor-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen bzw. mit Inline-Optionsscheinen an seitwärts tendierenden Kursen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/GBP |

Call |

0,685990 GBP{{VALOR}} |

4,7 |

Unbegrenzt |

21,33/21,34 EUR |

|

|

EUR/GBP |

Call |

0,774347 GBP{{VALOR}} |

8,9 |

Unbegrenzt |

11,22/11,23 EUR |

|

|

EUR/GBP |

Call |

0,814551 GBP{{VALOR}} |

15,1 |

Unbegrenzt |

6,62/6,63 EUR |

|

|

EUR/GBP |

Put |

1,044884 GBP{{VALOR}} |

5,0 |

Unbegrenzt |

19,82/19,83 EUR |

|

|

EUR/GBP |

Put |

0,949542 GBP{{VALOR}} |

11,2 |

Unbegrenzt |

8,91/8,92 EUR |

|

|

EUR/GBP |

Put |

0,917732 GBP{{VALOR}} |

18,9 |

Unbegrenzt |

5,28/5,29 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

EUR/GBP |

Long |

2 |

Unbegrenzt |

9,53/9,54 EUR |

|

|

EUR/GBP |

Long |

5 |

Unbegrenzt |

7,94/7,96 EUR |

|

|

EUR/GBP |

Long |

10 |

Unbegrenzt |

5,52/5,56 EUR |

|

|

EUR/GBP |

Short |

–2 |

Unbegrenzt |

10,65/10,67 EUR |

|

|

EUR/GBP |

Short |

–5 |

Unbegrenzt |

10,72/10,76 EUR |

|

|

EUR/GBP |

Short |

–10 |

Unbegrenzt |

9,07/9,13 EUR |

Inline-Optionsscheine

Stand: 22. September 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.