Titelthema

Generation R(obot) – Megatrendpotenzial baut sich langsam auf

»Physical AI« verschiebt den Fokus von der klassischen Robotik hin zur autonomen Handlungsfähigkeit von Systemen wie Robotaxis und Drohnen bis hin zu humanoiden Robotern. Eine zentrale Herausforderung für Roboter ist, neu Erlerntes auf neue Situationen zu übertragen. KI (Künstliche Intelligenz) ist ein Katalysator, der im Zusammenspiel mit weiteren Innovationen (effizientere Akkutechnologie, bessere Sensorik etc.) die Entwicklungszyklen und -fortschritte deutlich beschleunigt. Das neu entstehende Marktpotenzial für humanoide Roboter wird auf bis zu 10 Millionen Einheiten 2030 und über 1 Milliarde 2050 taxiert. Das entspricht einem Volumen von rund 5 Billionen US-Dollar 2050, also dem doppelten aggregierten Umsatz der 20 größten Automobilhersteller 2024.

»Physical AI« – langfristiger Wachstumstreiber des KI-Megatrends

In Anlehnung an NVIDIAs Definition ist »Physische KI« (auch »Physical AI« oder »Embodied AI«) die Integration von KI in Systeme, beispielsweise Autos, Drohnen oder Roboter, die es der KI ermöglicht, mit der realen (physischen) Welt zu interagieren. »Physical AI« verschiebt den Fokus von der Automatisierung wiederkehrender Aufgaben (klassische Robotik) hin zu einer höheren Autonomie von Systemen. Dadurch eröffnen sich neue Aufgaben- und Einsatzgebiete und somit Marktpotenziale.

KI ist Katalysator der Entwicklung universell einsetzbarer humanoider Roboter

Die rasante Entwicklung des Megatrends KI ist Katalysator für »Physical AI« und speziell für die Robotik. »Physical AI« erweitert die Fähigkeiten und damit das Einsatzspektrum, was laut Marktforschern mittelfristig zu einem signifikanten Volumenwachstum von humanoiden Robotern – als Krönung der Robotik – führen soll. Neben Quantensprüngen im Bereich KI, die es ermöglichen, Erlerntes auf neue Situationen zu adaptieren, unterstützt auch eine Reihe von Weiterentwicklungen in den Bereichen Mechatronik, Elektronik, Halbleiter und Kommunikation die Entwicklung. Sie erstreckt sich von effizienteren Batterien und leichteren Werkstoffen über bessere Sensorik und präzise Mechatronik bis hin zur Echtzeitkommunikation als Grundlage, Informationen im »Gehirn« bzw. im »Nervensystem« des Roboters zu verarbeiten.

Diese Leistungsverbesserungen finden seit Jahren Eingang in industrielle Roboter, die in hochautomatisierten Produktionsprozessen, beispielsweise in der Automobilfertigung, oder in Serviceprozessen, etwa in Lagern und der Logistik, eingesetzt werden. Ebenso haben konsumorientierte Roboter (zum Beispiel Reinigungs-/Saugroboter, Serviceroboter) bereits in vielen Lebensbereichen Einzug gehalten. Autonome Systeme, beispielsweise in Form von Robotaxis, sind ein konsequenter nächster Zwischenschritt hin zum humanoiden Roboter.

Im Gegensatz zu spezialisierten Robotern, wie für industrielle Anwendungen, ist der Anspruch an humanoide Roboter generalistischer Natur. Sie sollen die Fähigkeit haben, in der für den Menschen optimierten realen Welt universelle Aufgaben zu übernehmen. Humanoide Roboter sind die physische Manifestation von KI und sollen in der Lage sein, autonome und problemorientierte Entscheidungen zu treffen und direkt umzusetzen. Die Adaption menschlicher Verhaltensweisen und eine möglichst ähnliche Optik üben seit Langem eine besondere Faszination – aber auch Ängste – aus. Diese sowie ethische, soziale und weitere Fragestellungen greifen wir im Weiteren nicht auf.

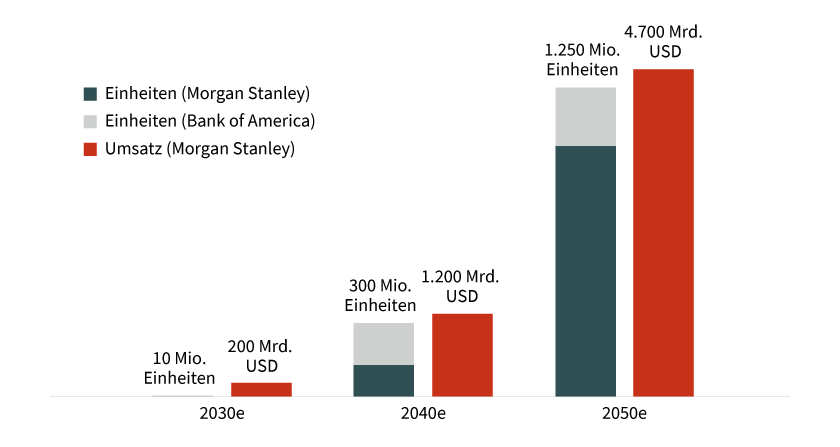

Marktprognosen mit hoher Unsicherheit behaftet – 10 Millionen humanoide Roboter 2030 und 1 Milliarde 2050

Nach Elon Musk steht die Kommerzialisierung humanoider Roboter zumindest im industriellen Bereich unmittelbar bevor und seine Vision ist, dass es bis 2040 mehr humanoide Roboter als Menschen geben könnte. Etwas stimmiger, wenn auch gleichfalls ambitioniert, finden wir die Projektionen der Bank of America und von Morgan Stanley, die von rund 10 Millionen Einheiten 2030 ausgehen und für 2050 rund 1 Milliarde Einheiten taxieren. Auch diese kaum fassbaren Größenordnungen bedürfen bahnbrechender Fortschritte, die nach unserer Einschätzung aber mittelfristig unterstützt durch die hohe Dynamik beim Ausbau der KI-Infrastruktur, neuen Modellen und Applikationen plausibel sind.

Grafik 1: Marktprognose für humanoide Roboter

10 Millionen Einheiten 2030, 300 Millionen 2040 und 1 Milliarde 2050

Stand: 5. Juni 2025; Quelle: Bank of America, Morgan Stanley, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung. e = erwartet

Produktivitätssteigerungen und Entlastung des Menschen stehen klar im Fokus

Traditionell stehen bei Robotik und Automatisierung Produktivitätssteigerungen und Qualitätsverbesserungen im Fokus, beispielsweise, indem Fehler reduziert werden. Auch der Einsatz in gesundheitsgefährdenden Bereichen ist bereits heute Realität. Aufgaben im industriellen Kontext, beispielsweise bei Lagerlogistik und Verpackung, oder im Serviceumfeld, wie bei Servicerobotern zur Auslieferung von Paketen, bedürfen unserer Meinung nach nicht zwingend einer humanoiden Form. Die Beschränkung auf einfache oder standardisierte Aufgaben wird der Leistungsfähigkeit humanoider Roboter nicht gerecht. Die Vorteile des humanoiden Formfaktors kommen erst in einer für Menschen ausgelegten realen Umwelt voll zum Tragen.

Die Universalität der Fähigkeiten humanoider Roboter ermöglicht es, unterschiedlichste Aufgaben zu übernehmen. Die Entlastung und Unterstützung des Menschen, etwa im Pflegebereich, verschärft durch den demografischen Wandel oder den Arbeitskräftemangel, stehen unserer Meinung nach klar im Fokus der Wertschöpfung. Dass humanoide Roboter neben dem medialen auch einen hohen Stellenwert für Forschung und Entwicklung und auch kommerziell haben, zeigt sich auch daran, dass allein im ersten Quartal 2025 mehr als 140 neue Modelle vorgestellt wurden.

- Amazon testet in der Logistik den Digit von Agility Robotics zum Picking oder zum Retournieren leerer Lagerboxen.

- Mercedes arbeitet mit Apptronik zusammen, um den Einsatz von Apollo in der Produktion und im Logistikbereich zu testen.

- BMW testet Figure 02 von Figure AI in seiner Fabrik in Spartanburg, South Carolina. Diese Roboter werden dazu verwendet, um zum Beispiel Blechteile in spezielle Vorrichtungen einzulegen und die Platzierung von Komponenten zu korrigieren.

- Hyundai wird in den nächsten Jahren mehr als 10.000 Roboter seiner Tochtergesellschaft Boston Dynamics erwerben, um sie in der Fertigung einzusetzen. Zurzeit werden die »Spot«-Modelle für Inspektionen und Wartung in den Produktionsstätten eingesetzt.

- Tesla plant, den Einsatz von Optimus in der hausinternen Produktion noch in diesem Jahr stark auszuweiten.

Massive Herausforderungen, aber KI ist Entwicklungsbeschleuniger

Neben technischen Herausforderungen – von der Akkuleistung über die Reaktionsgeschwindigkeit bis hin zur Geschicklichkeit der Bewegungen – und wirtschaftlichen Aspekten ist das Kernproblem, das Erlernte auf neue Situationen zu übertragen. Bereits kleinste Abweichungen im Prozessablauf – beispielsweise eine andere Stelle, an der ein Gegenstand hochgehoben werden muss – stellen eine Herausforderung dar. Aus Sicht des Roboters ist die Realität in großen Teilen eine Ansammlung unstrukturierter Daten, die über Sensoren aufgenommen, klassifiziert und verarbeitet werden müssen. Änderungen im Szenario, zum Beispiel andere Lichtverhältnisse, stellen eine neue Situation dar, auf die das Erlernte adaptiert werden muss, damit der Roboter nicht aus dem Konzept gerät.

Trainiert wird, indem unterschiedliche Szenarien in virtuellen Umgebungen simuliert werden, und durch menschlichen Input und Korrektur. Das unter idealen Bedingungen Erlernte dient als Basis für die Trial-and-Error-Phase in der Realität. Das Training erfordert ausgereifte und robuste KI-Modelle, damit das Erlernte in Automatismen überführt werden kann. Diese müssen jedoch flexibel genug sein, damit die KI situativ und autonom neue Lösungen erarbeiten kann. Die Lösung in geschickte Aktionen in Echtzeit umzusetzen, stellt weiterhin eine zentrale Herausforderung dar. Wie beim Menschen gilt: Lern-, Kombinations- und Adaptionsfähigkeit sowie hartes und smartes Training führen langfristig zum Erfolg.

»Physical AI«-Anwendungsbeispiel Robotaxis: Waymo versus Tesla

Exemplarisch zeigen sich die Chancen und Risiken an autonom fahrenden Robotaxis. Die Taxis der Alphabet-Tochter Waymo konnten seit Oktober 2020 bereits 70 Millionen Meilen zurücklegen. Derzeit führen 700 fahrerlose Taxis rund 250.000 Fahrten pro Woche in Teilen der Ballungsgebiete San Francisco, Los Angeles, Phoenix und Austin durch. Laut Auswertungen des Unternehmens waren die selbstfahrenden Autos im Gegensatz zu menschlichen Fahrern in 82 Prozent weniger Unfälle mit Fahrrad- bzw. Motorradfahrern und in 92 Prozent weniger Unfälle mit Fußgängern verwickelt. Im Juni begann Tesla mit dem Testbetrieb eines Robotaxidienstes in Austin, Texas. Tesla hat den Anspruch, nur Kameras einzusetzen, was im Gegensatz zu anderen Anbietern wie Waymo steht, die zusätzlich LiDAR (»Light Detection and Ranging«), das heißt lasergestützte Systeme und Radar, verwenden. Unter der Prämisse, dass Teslas KI (»Unsupervised Full Self Driving«) ohne die durch Radar und Laser gewonnenen Daten die richtigen Entscheidungen trifft, liegt der wirtschaftliche Vorteil eindeutig bei Tesla. Während die Umrüstung eines Basisautos für ein Waymo-Taxi geschätzt rund 180.000 US-Dollar kostet, liegt der Listenpreis eines Tesla Y inklusive »Full Self Driving« bei rund 60.000 US-Dollar.

Insgesamt betrachten wir Robotaxis als konsequenten Zwischenschritt auf dem Weg zum humanoiden Roboter. Die Taxis bewegen sich in einer realen, für Menschen ausgelegten Umgebung und müssen, wenn auch nur in Verkehrssituationen, richtige und sichere Lösungen finden. Die Lerneffekte – speziell, wenn nur Kameras im Einsatz sind – werden auch für die Weiterentwicklung und Massentauglichkeit humanoider Roboter nutzbar sein.

Wertschöpfungskette noch im Aufbau und stark fragmentiert

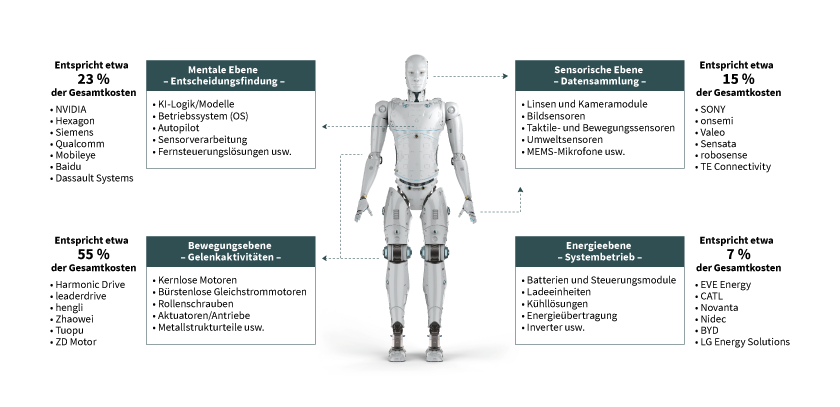

Basierend auf den Projektionen für das Marktwachstum wird der Produktions- und Zulieferersektor in den vier Kernbereichen Logik/KI (»Mental«), Technik/Mechatronik (»Movement«), Sensorik (»Sensing«) und Leistungsversorgung (»Power«) unterschiedlich profitieren. Hohes Potenzial und Markteintrittsbarrieren verorten wir im Segment der KI-/Hardware-/Infrastrukturunternehmen (wie beispielsweise Broadcom, NVIDIA, Qualcomm) und KI-Modellanbieter (zum Beispiel Alphabet, Amazon, Meta, Tesla). Gleichfalls vermuten wir einen hohen Wertschöpfungsanteil bei den Integratoren (Abstimmung der Komponenten) und Endproduktanbietern, die prädestiniert für den Aufbau des zugehörigen Ökosystems sind.

Grafik 2: Humanoide Roboter – Kernkomponenten und exemplarisch ausgewählte Anbieter

Stand: Februar 2025; Quelle: TrendForce

China spielt im Kontext der Wertschöpfungskette nicht nur aufgrund seiner hochvolumigen und ökonomisch attraktiven Produktionskapazitäten – vom Auto bis zum Smartphone – eine zentrale Rolle. Auch die qualitativen Fortschritte bei KI-Modellen (beispielsweise Deepseek), die Anzahl der KI-Forschenden (China hat einen weltweiten Anteil von 50 Prozent an allen KI-Forschenden, die USA 18 Prozent) sowie die Anzahl und Kadenz neuer chinesischer humanoider Robotermodelle untermauern den chinesischen Anspruch, die Marktführerschaft der US-amerikanischen Unternehmen auch in diesem Markt anzugreifen.

Fazit: Generation R(obot) – Megatrendpotenzial baut sich langsam auf

Auch wenn Saudi-Arabien bereits 2017 dem ersten humanoiden Roboter eine Staatsbürgerschaft verliehen hat und im April 2025 in China ein Halbmarathon mit 21 Modellen stattfand, von denen nur sechs das Ziel erreichten, erwarten wir eine hochvolumige Produktion von humanoiden Robotern frühestens Ende der Dekade. Dennoch sind wir überzeugt, dass KI ein entscheidender Katalysator für die Entwicklung autonom handelnder Systeme ist – von Drohnen und Robotaxis bis hin zu humanoiden Robotern. Durch KI und weitere Innovationen – effizientere Akkutechnologie, leichtere Werkstoffe, bessere Sensorik und präzisere Mechatronik – werden Entwicklungszyklen deutlich beschleunigt.

Unabhängig davon, wann humanoide Roboter in Serie gehen, wie hoch das Produktionsvolumen ist und welche Risiken berücksichtigt werden müssen, sind humanoide Roboter aufgrund ihres disruptiven, unumkehrbaren und signifikanten Potenzials ein zukünftiger Megatrend – auch am Kapitalmarkt. Die Wertschöpfungskette ist noch im Aufbau und in vielen Bereichen stark fragmentiert. Ein hohes Potenzial und Markteintrittsbarrieren sehen wir im Segment der KI-Hardware/-Infrastruktur und -Modellanbieter sowie der Integratoren/Endprodukt- und Ökosystemanbieter.

Produktidee: Partizipieren an ausgewählten Einzelaktien

Nutzen Sie die Einschätzungen unserer Experten und partizipieren Sie an der Entwicklung ausgewählter Unternehmen. Ein Überblick über das gesamte Produktspektrum an Optionsscheinen und Zertifikaten steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis ausländischer Aktien allerdings in Fremdwährung, besteht für den Investor ein Währungsrisiko.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Quanto |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

Amazon |

200,00 USD |

13,14 % |

15,94 % |

Nein |

19.12.2025 |

158,70/158,74 EUR |

|

|

BMW |

66,00 EUR |

14,51 % |

9,94 % |

– |

19.12.2025 |

62,75/62,77 EUR |

|

|

BYD |

113,33 HKD |

18,40 % |

10,01 % |

Nein |

19.12.2025 |

3,53/3,54 EUR |

|

|

Baidu ADS |

80,00 USD |

14,29 % |

16,72 % |

Nein |

19.12.2025 |

63,12/63,29 EUR |

|

|

Mercedes-Benz |

43,50 EUR |

15,64 % |

8,19 % |

– |

19.12.2025 |

41,72/41,73 EUR |

|

|

NVIDIA |

138,00 USD |

15,54 % |

21,51 % |

Nein |

19.12.2025 |

106,74/106,77 EUR |

|

|

Qualcomm |

140,00 USD |

16,70 % |

15,34 % |

Nein |

19.12.2025 |

111,50/111,53 EUR |

|

|

Siemens |

190,00 EUR |

15,13 % |

8,77 % |

– |

19.12.2025 |

181,69/181,74 EUR |

|

|

Tesla |

250,00 USD |

32,72 % |

16,51 % |

Nein |

19.12.2025 |

197,93/197,98 EUR |

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|---|

|

BMW |

Call |

59,7679 EUR |

5,2 |

– |

Unbegrenzt |

1,39/1,40 EUR |

|

|

BMW |

Put |

84,8192 EUR |

6,3 |

– |

Unbegrenzt |

1,15/1,16 EUR |

|

|

Baidu ADS |

Call |

69,8879 USD |

5,2 |

Nein |

Unbegrenzt |

1,40/1,41 EUR |

|

|

Baidu ADS |

Put |

98,4907 USD |

6,4 |

Nein |

Unbegrenzt |

1,09/1,15 EUR |

|

|

Mercedes-Benz |

Call |

40,3235 EUR |

5,3 |

– |

Unbegrenzt |

0,93/0,94 EUR |

|

|

Mercedes-Benz |

Put |

57,2582 EUR |

6,1 |

– |

Unbegrenzt |

0,78/0,79 EUR |

|

|

NVIDIA |

Call |

119,8904 USD |

5,3 |

Nein |

Unbegrenzt |

2,38/2,39 EUR |

|

|

NVIDIA |

Put |

170,3100 USD |

6,2 |

Nein |

Unbegrenzt |

2,04/2,05 EUR |

|

|

Qualcomm |

Call |

126,8138 USD |

5,3 |

Nein |

Unbegrenzt |

2,51/2,52 EUR |

|

|

Qualcomm |

Put |

180,5431 USD |

6,1 |

Nein |

Unbegrenzt |

2,17/2,18 EUR |

|

|

Siemens |

Call |

174,3909 EUR |

5,3 |

– |

Unbegrenzt |

4,07/4,08 EUR |

|

|

Siemens |

Put |

245,9600 EUR |

6,7 |

– |

Unbegrenzt |

3,17/3,18 EUR |

|

|

Tesla |

Call |

271,1003 USD |

4,7 |

Nein |

Unbegrenzt |

6,21/6,22 EUR |

|

|

Tesla |

Put |

412,0087 USD |

4,7 |

Nein |

Unbegrenzt |

6,30/6,31 EUR |

Stand: 24. Juni 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.