Märkte

Hohe Anleiherenditen und Krise im Nahen Osten bremsen DAX

Eine mögliche weitere Entspannung im Handelsstreit zwischen der EU und den USA, eine bald wahrscheinlich deutlich expansivere deutsche Finanzpolitik und die bereits kräftig gesunkenen Leitzinsen der EZB sprechen für weitere Kursgewinne am deutschen Aktienmarkt. Jedoch dürften die hartnäckig hohen Anleiherenditen und die mittlerweile mit 2,7 Prozent im Bereich eines 10-Jahres-Tiefs notierende DAX-Dividendenrendite den DAX-Aufwärtstrend in den kommenden Monaten bremsen. Zudem bekommt der DAX nach dem israelischen Angriff auf den Iran kurzfristig auch Gegenwind durch geopolitische Risikofaktoren.

Dank der Entspannung im Handelsstreit zwischen den USA und China hat der DAX erstmals den Sprung über die Marke von 24.000 Indexpunkten geschafft. Im Ringen um einen Deal zwischen den USA und der EU schreckte US-Präsident Donald Trump im Mai noch Investoren mit seiner Drohung auf, wegen mangelnder Fortschritte in den Verhandlungen ab dem 1. Juni einen Importzoll von 50 Prozent für Waren aus der EU zu fordern. Doch bereits wenige Tage später verschob Trump den angedrohten Zoll nach einem »netten« Telefongespräch mit der Präsidentin der Europäischen Kommission, Ursula von der Leyen, zunächst auf den 9. Juli. An den Kapitalmärkten sprechen Investoren daher mittlerweile vom TACO-Phänomen »Trump always chickens out«: Trump macht regelmäßig recht schnell einen Rückzieher, nachdem er harsche Maßnahmen angekündigt hat. Wir erwarten für die kommenden Wochen tendenziell positive Nachrichten vom US-Handelsstreit für die Aktienmärkte, da mittlerweile vor allem der gemäßigt auftretende Finanzminister Scott Bessent die Verhandlungen führt, während der handelspolitische Hardliner Peter Navarro kaum noch in Erscheinung tritt. Dagegen droht dem deutschen Aktienmarkt Gegenwind aus dem Nahen und Mittleren Osten, nachdem Israel Mitte Juni Angriffe auf iranische Atomanlagen gestartet hat.

Deutsche Aktien sind derzeit gefragt aufgrund der Lockerung der Schuldenbremse in Deutschland, von der sich viele einen Schub für die Wirtschaft erwarten, sowie den wegen abnehmender Inflationsrisiken im Euroraum gesunkenen Leitzinsen der EZB. So haben sich die Konsensus-Prognosen der Volkswirte für die Inflation im Euroraum im Jahr 2025 in den vergangenen Quartalen stabil im Bereich von 2,0 Prozent bewegt.

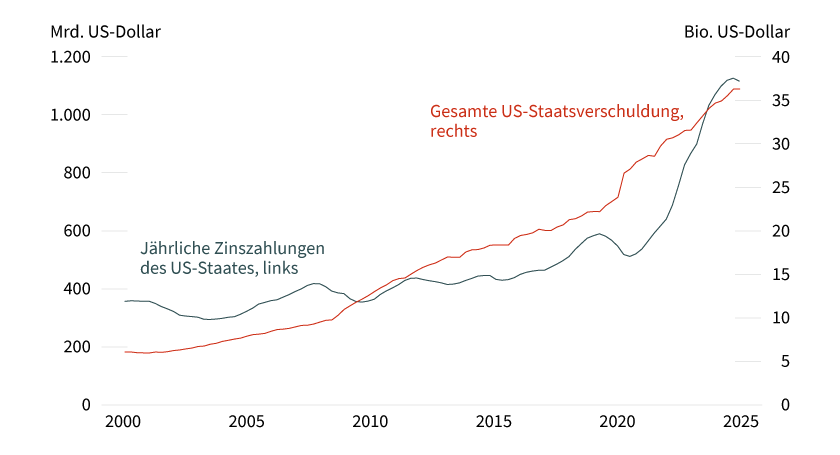

Im Gegensatz zum Euroraum sind in den USA die 2025er-Inflationserwartungen der Volkswirte in den vergangenen Monaten von 2 auf 3 Prozent gestiegen – insbesondere wegen der deutlich höheren US-Zölle auf Importe. Zudem machen sich Investoren zunehmend Sorgen um die Solidität der Staatsfinanzen in den USA. So hat sich die Verschuldung der USA in den vergangenen zehn Jahren von 18.000 auf 36.000 Milliarden US-Dollar verdoppelt. Auch deshalb sind die jährlichen Zinszahlungen, die der US-Staat leisten muss, im gleichen Zeitraum von 440 auf 1.110 Milliarden US-Dollar nahezu explodiert (siehe Grafik 1). Die Entscheidung der Rating-Agentur Moody’s, ihr Rating für die USA von der Topbonität »Aaa« auf »Aa1« zu reduzieren, hat daher nur noch wenige Investoren überrascht.

Grafik 1: USA muss mittlerweile 1.110 Milliarden US-Dollar Zinsen pro Jahr zahlen

Gesamte Staatsverschuldung und jährliche Zinszahlungen des US-Staates

Stand: 31. März 2025; Quelle: Bloomberg, Commerzbank Research

Vor dem Hintergrund dieser angespannten Haushaltssituation in den USA sehen einige Investoren das von der Trump-Regierung vorgeschlagene Steuer- und Ausgabengesetz kritisch, da es das Wachstum der Steuereinnahmen in den USA bremsen dürfte. Das US-Repräsentantenhaus hat den Steuer- und Ausgabeplänen mit 215 zu 214 Stimmen bereits denkbar knapp zugestimmt, und nun müssen sie noch vom US-Senat abgesegnet werden.

Die zuletzt gestiegenen Renditen für sehr langlaufende US-Staatsanleihen zeigen, dass auch Investoren am US-Anleihemarkt die Pläne der neuen Regierung zur Fiskalpolitik mit Bauchschmerzen verfolgen. So hatte sich die Rendite 30-jähriger US-Staatsanleihen nach Verabschiedung des Steuer- und Ausgabengesetzes im Repräsentantenhaus zwischenzeitlich mit 5,15 Prozent einem 10-Jahres-Hoch genähert.

Auch in anderen Regionen der Welt sind die langfristigen Renditen seit 2022 stetig gestiegen. So ist in Deutschland die Rendite der 30-jährigen Bundesanleihe seit Anfang 2022 kräftig von 0,0 auf derzeit 3,0 Prozent geklettert. Und die Rendite für 10-jährige Bundesanleihen liegt mit 2,5 Prozent immer noch auf dem Niveau vom Juni 2024, obwohl die EZB damals mit ihren Leitzinssenkungen begonnen hat. Der EZB-Einlagensatz ist seitdem von 4,0 auf 2,0 Prozent gefallen. Die zurzeit erwartete DAX-Dividendenrendite (FactSet-Markterwartungen) von 2,7 Prozent liegt damit nicht nur im Bereich eines 10-Jahres-Tiefs, sondern notiert nur noch 20 Basispunkte über der Rendite 10-jähriger Bundesanleihen. In den vergangenen zehn Jahren lag der Renditevorteil der DAX-Dividenden noch bei durchschnittlich 250 Basispunkten.

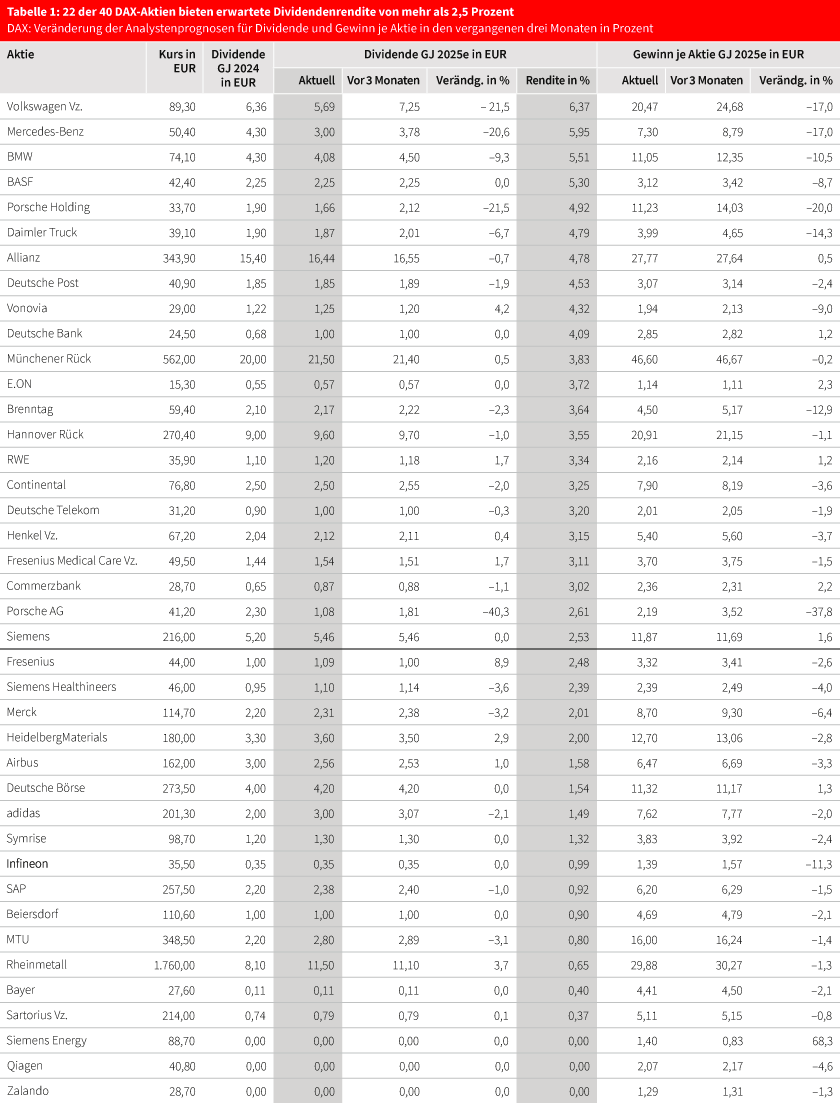

Der geschrumpfte Renditevorteil für DAX-Dividenden zeigt sich auch bei den Einzelwerten. So finden Analysten derzeit noch 22 Unternehmen, für die die für das laufende Geschäftsjahr 2025 erwartete Dividendenrendite noch über der Rendite von 2,5 Prozent für deutsche Bundesanleihen liegt (siehe Tabelle 1). In den vergangenen Jahren schafften das regelmäßig mehr als 30 DAX-Unternehmen. Die hartnäckig hohen Renditen für Anleihen, die bereits niedrige erwartete DAX-Dividendenrendite und die unsichere politische Lage im Nahen und Mittleren Osten dürften den DAX-Aufwärtstrend daher in den kommenden Monaten bremsen.

Stand: 16. Juni 2025; Quelle: FactSet-Markterwartungen, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung. e = erwartet

Produktidee: Partizipieren Sie an der Entwicklung des DAX und ausgewählter Einzelaktien

Nutzen Sie die Einschätzungen unserer Experten und partizipieren Sie an der Entwicklung des DAX und ausgewählter Einzeltitel. Ein Überblick über das gesamte Produktspektrum an Zertifikaten und Optionsscheinen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Discount-Zertifikate

|

WKN |

Basiswert |

Cap |

Discount |

Max. Rendite p.a. |

Bewertungstag |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

DAX |

21.950,00 Pkt. |

11,60 % |

6,06 % |

20.03.2026 |

209,87/209,88 EUR |

|

|

DAX |

24.600,00 Pkt. |

4,21 % |

10,81 % |

20.03.2026 |

227,41/227,42 EUR |

|

|

Volkswagen Vz. |

81,50 EUR |

14,99 % |

8,74 % |

20.03.2026 |

76,42/76,45 EUR |

|

|

Mercedes-Benz |

47,50 EUR |

11,89 % |

11,53 % |

20.03.2026 |

43,67/43,69 EUR |

|

|

BMW |

69,00 EUR |

13,22 % |

11,27 % |

20.03.2026 |

63,55/63,58 EUR |

|

|

BASF |

39,50 EUR |

13,01 % |

9,28 % |

20.03.2026 |

36,88/36,90 EUR |

|

|

Porsche Automobil Holding |

32,00 EUR |

11,73 % |

9,53 % |

20.03.2026 |

29,83/29,85 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

DAX |

Long |

3 |

Unbegrenzt |

25,99/26,01 EUR |

|

|

DAX |

Short |

–3 |

Unbegrenzt |

6,71/6,72 EUR |

|

|

Volkswagen Vz. |

Long |

3 |

Unbegrenzt |

6,86/6,93 EUR |

|

|

Volkswagen Vz. |

Short |

–3 |

Unbegrenzt |

10,75/10,78 EUR |

|

|

Mercedes-Benz |

Long |

3 |

Unbegrenzt |

6,43/6,44 EUR |

|

|

Mercedes-Benz |

Short |

–3 |

Unbegrenzt |

8,30/8,31 EUR |

|

|

BMW |

Long |

3 |

Unbegrenzt |

9,94/9,96 EUR |

|

|

BMW |

Short |

–3 |

Unbegrenzt |

3,58/3,59 EUR |

|

|

BASF |

Long |

3 |

Unbegrenzt |

11,91/11,93 EUR |

|

|

BASF |

Short |

–3 |

Unbegrenzt |

8,81/8,88 EUR |

|

|

Porsche Automobil Holding |

Long |

3 |

Unbegrenzt |

9,08/9,10 EUR |

|

|

Porsche Automobil Holding |

Short |

–3 |

Unbegrenzt |

19,40/19,45 EUR |

Stand: 24. Juni 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.