Märkte

Schweizer Franken: Blufft die SNB?

Markt scheint der SNB zu glauben

Im Juni hat die Schweizerische Nationalbank (SNB) die Zinsen auf 0 Prozent gesenkt. Noch zum Jahreswechsel war das nicht zu erwarten gewesen, damals gingen die meisten Marktteilnehmer davon aus, dass die SNB den Zinssenkungszyklus bereits bei 0,25 Prozent beendet. Insgesamt hat die SNB damit die Zinsen seit März vergangenen Jahres um 175 Basispunkte gesenkt. Mit den Zinssenkungen bezweckt sie im Grunde vor allem, die Inflation wieder anzuheizen. Der Preisdruck hat in den vergangenen Monaten immer weiter nachgelassen. Zinssenkungen sorgen in der Theorie zum einen für einen schwächeren Schweizer Franken (und damit in einer kleinen offenen Volkswirtschaft wie der Schweiz für einen stärkeren importierten Preisdruck), und auf der anderen Seite schaffen sie im Inland durch eine expansivere Geldpolitik den Anreiz, die Preise wieder stärker zu erhöhen.

Bisher haben die Zinssenkungen aber nicht viel gebracht. Bereits im März vergangenen Jahres haben wir argumentiert, die SNB stecke in einer Zwickmühle. Sie hat als erste unter den G10-Zentralbanken mit Zinssenkungen begonnen und hatte auch den geringsten Zinssenkungsspielraum (wenn man einmal die Bank of Japan außer Acht lässt). Den Marktteilnehmern war daher durchaus bewusst, dass es der SNB schwerfallen dürfte, mit Zinssenkungen den Schweizer Franken signifikant zu schwächen. Schließlich haben kurz darauf auch die anderen Zentralbanken mit Zinssenkungen begonnen und diese haben einen deutlich größeren Spielraum für Zinssenkungen. Dementsprechend hat der Schweizer Franken nach den taubenhaften SNB-Überraschungen im vergangenen Jahr auch immer nur kurzzeitig mit Schwäche reagiert.

In den vergangenen Wochen sind die SNB-Offiziellen nun dazu übergegangen, ihre Bereitschaft zu erneuten Negativzinsen zu betonen. Gleichzeitig wird auch immer wieder angedeutet, dass man notfalls stärker am Devisenmarkt intervenieren möchte, sofern die Stärke des Schweizer Franken das notwendig macht. Nun muss eine Zentralbank natürlich immer ihre Bereitschaft signalisieren, angesichts der augenscheinlichen Gefahr, das Inflationsziel zu unterschreiten, mit unorthodoxen geldpolitischen Maßnahmen zu reagieren.

Mittlerweile scheint der Markt aber die Nachricht verstanden zu haben und geht nicht mehr davon aus, dass die SNB blufft: Für die Zinssenkung im Juni hatte der Markt bereits eine 20-Prozent-Wahrscheinlichkeit für eine größere Zinssenkung um 50 Basispunkte auf dann –0,25 Prozent eingepreist, sie wurde nun auf die zweite Jahreshälfte verschoben. Und die Swap-Kurve, die die Markterwartung für den durchschnittlichen SNB-Zins abbildet, verharrt bis zur Laufzeit von drei Jahren im negativen Bereich. Der Markt geht also auch davon aus, dass das Experiment der Negativzinsen eine Weile andauern wird. Nur zweifeln wir daran, dass das der richtige Weg ist.

Niedrige Inflation …

Im Grunde liegt die Schweizerische Nationalbank natürlich nicht falsch damit, dass die Inflation Gefahr läuft, das Ziel von 0 bis 2 Prozent dauerhaft zu unterschreiten. In den vergangenen Monaten fielen die Preissteigerungsraten immer niedriger aus, in den vergangenen zwölf Monaten lag die saisonbereinigte Inflation im Monatsvergleich im Durchschnitt bei –0,01 Prozent. Kein Wunder also, dass bei der SNB die Sorgen größer werden, die Schweiz könne einen Rückfall in die 2010er-Jahre erleben, in der es immer wieder längere Phasen von Preisrückgängen gab – und in der die Preissteigerungen durchschnittlich ähnlich schwach ausfielen wie in den vergangenen zwölf Monaten.

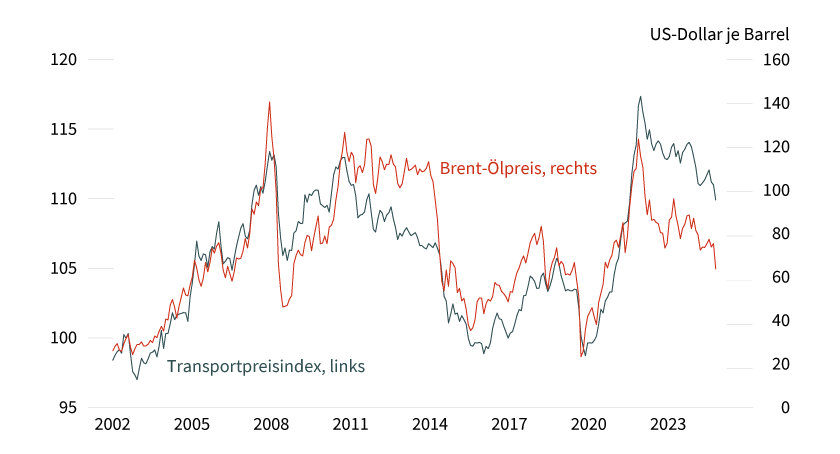

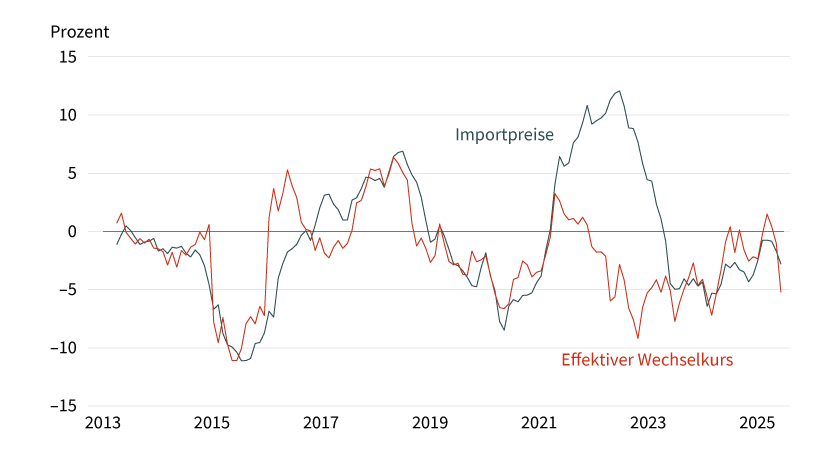

Trotz der wieder aufflammenden Deflationssorgen haben wir unsere Zweifel, dass Zinssenkungen daran etwas ändern können. Seit März 2024 hat die SNB ihren Leitzins um 175 Basispunkte gesenkt, damit nahezu ihr komplettes Pulver verschossen und der Preisdruck hat trotzdem immer weiter nachgelassen. Teilweise ist das auf Gründe zurückzuführen, die die SNB nicht kontrollieren kann. Vor dem erneuten Aufflammen des Nahostkonflikts sind die Ölpreise aufgrund der OPEC+-Produktionsausweitung eingebrochen, wodurch die Schweizer Transportpreise unter Druck gerieten (siehe Grafik 1). Teilweise ist die niedrige Inflation aber auch auf den weiterhin starken Schweizer Franken zurückzuführen, der die Importe verbilligt (siehe Grafik 2). Hinzu kommt, dass die Mieten an den Leitzins gekoppelt sind und dementsprechend Mieter eine Senkung der Miete verlangen dürfen, wenn die Zinsen sinken. Es scheint eher unwahrscheinlich, dass die SNB mit weiteren Zinssenkungen daran etwas ändern kann.

Grafik 1: Globale Öl- und Schweizer Transportpreise bewegen sich oftmals im Einklang

Brent-Ölpreis und saisonbereinigter Index der Transport-Subkomponente

Stand: 31. Mai 2025; Quelle: Schweizer Statistikbehörde, Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Angaben in den Rechtlichen Hinweisen.

Grafik 2: Starker Franken sorgt für schwächeren Inflationsdruck

Importpreisindex und effektiver Schweizer Franken-Wechselkurs (invertiert), beides Veränderungen im Jahresvergleich

Stand: 31. Mai 2025; Quelle: Schweizer Statistikbehörde, BIS, Bloomberg, Commerzbank Research

… und solides Wachstum

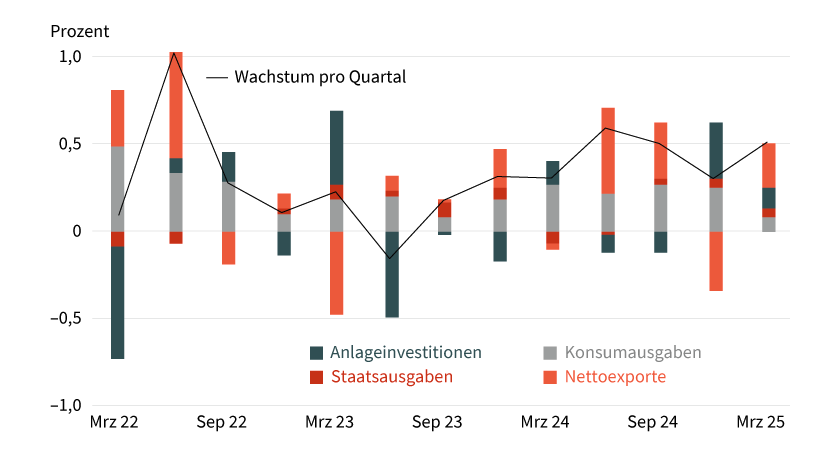

In vielen westlichen Industrieländern hat sich der Fokus in den vergangenen knapp anderthalb Jahren von einer Inflation, die immer mehr unter Kontrolle erscheint, in Richtung einer schwächelnden Realwirtschaft verlagert. Beispielsweise wird im Euroraum, in Kanada oder in Schweden darüber diskutiert, ob die Geldpolitik wieder expansiv werden muss, um das Wachstum anzukurbeln. In der Schweiz kann von einer solchen Situation nicht gesprochen werden. Im Gegenteil, die Schweizer Wachstumszahlen fielen in den vergangenen Quartalen sehr solide aus, durchschnittlich wuchs die Volkswirtschaft in den vergangenen anderthalb Jahren um 0,4 Prozent pro Quartal.

Das sind Zahlen, von denen der Euroraum oder das Vereinigte Königreich nur träumen können. Wir gehen davon aus, dass sich dieses solide Wachstum auch in den kommenden Quartalen fortsetzen dürfte. Von dieser Seite her besteht also keine Notwendigkeit, die Zinsen in den negativen Bereich zu senken.

Grafik 3: Wachstum weiterhin solide

Saisonbereinigtes Wachstum im Quartalsvergleich, nach Komponenten aufgeschlüsselt

Stand: 31. März 2025; Quelle: Schweizer Statistikbehörde, Bloomberg, Commerzbank Research

SNB hat nur ungünstige Optionen

Vermutlich dürfte die Schweizerische Nationalbank bei ihren kommenden Zinsentscheidungen den Fokus jedoch weniger auf die Realwirtschaft als auf die Inflation legen. Als sie zum ersten Mal die Negativzinsen eingeführt hat, fiel das Wachstum schließlich sogar noch höher aus als zuletzt. Und nur weil fraglich ist, ob die Zinssenkungen die Inflation wieder antreiben können, heißt das nicht, dass die SNB nicht doch die Zinsen unter 0 Prozent senkt. Im vergangenen Jahr hat sie uns schließlich mehrfach taubenhaft überrascht und immer wieder betont, dass sie damit auf sinkende Inflationsgefahren reagiert.

Im Grunde gehen der SNB jedoch die Optionen aus, um auf die augenscheinlich sinkenden Inflationsgefahren zu reagieren:

- Die vergangenen Jahre haben eindrucksvoll bewiesen, dass ein Zinsniveau von –0,75 Prozent die absolute Zinsuntergrenze für die SNB darstellt. Jeder weiß: Tiefer geht’s nimmer. Nachdem die SNB nun einen Zins von 0 Prozent erreicht hat, bleibt also nur noch ein Spielraum von 75 Basispunkten für weitere Zinssenkungen. Ist es sinnvoll, auch außerhalb von Krisenphasen den Zinsspielraum bis zum Extremum auszunutzen? Eher nicht. Sollten weltweit die geopolitischen Risiken wieder anziehen, fehlt der SNB nämlich der Spielraum, um entsprechend reagieren zu können.

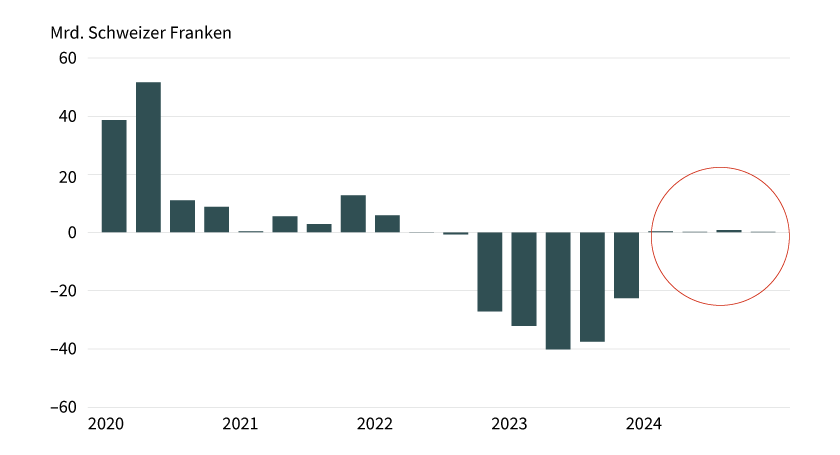

- Grundsätzlich könnte die SNB auch stärker am Devisenmarkt intervenieren, das heißt Fremdwährungen kaufen, um den Schweizer Franken zu schwächen. Auch das ist aber eine Option, die eher ungünstig ist. Bereits in den vergangenen vier Quartalen hat die SNB kaum interveniert, trotz aller Beteuerungen, dazu bereit zu sein (siehe Grafik 4). Aus zwei Gründen sind stärkere Interventionen unwahrscheinlich: Zum einen sind die derzeitigen Zeiten durch recht große Volatilität gekennzeichnet. Keine Phase, in der man Währungsrisiken in die Bilanz aufnehmen möchte. Vor allem nicht, nachdem die SNB bemüht ist, die Bilanz zu verkleinern. Auf der anderen Seite möchten die Offiziellen sicherlich nicht die Aufmerksamkeit der US-Regierung erregen, indem sie die eigene Währung künstlich schwächen.

Grafik 4: Bisher schreckt die SNB vor stärkeren Interventionen zurück

Devisengeschäfte der Schweizerischen Nationalbank, positive Werte bedeuten Devisenkäufe

Stand: 31. Dezember 2024; Quelle: SNB, Commerzbank Research

Trotz dieser ungünstigen Optionen für die SNB beobachten wir, dass der Devisenmarkt auf den Bluff der SNB hereinfällt und sich nicht traut, den Euro/Schweizer Franken-Kurs unter 0,92 zu handeln. Augenscheinlich ist die Sorge groß, dass die SNB bei einem zu starken Schweizer Franken doch mit Interventionen reagiert. Ohne extreme Risk-off-Ereignisse dürfte der Devisenmarkt wohl bestenfalls ganz langsam tiefere Niveaus antesten. Schließlich dürfte die SNB bei einer langsamen Aufwertung des Schweizer Franken noch stärker zögern, zu intervenieren.

Wir gehen daher davon aus, dass der Kurs Euro/Schweizer Franken in den kommenden Wochen nur noch sehr langsam niedriger tendieren dürfte. Es dürfte immer wieder zu Phasen kommen, in denen der Schweizer Franken in seiner Eigenschaft als sicherer Hafen gefragt ist. Gleichzeitig dürften die anderen Zentralbanken die Zinsen stärker senken als die SNB. Das spricht für einen tendenziell etwas stärkeren Schweizer Franken, gerade wenn man unsere Einschätzung teilt, dass die SNB mit ihrer Bereitschaft zu Negativzinsen blufft und dafür schon eine Krisensituation erforderlich ist. Solange der Markt aber in Sorge vor stärkeren Interventionen ist, dürfte er sich mit einer schnelleren Aufwertung eben auch zurückhalten.

Uns erscheinen daher Niveaus von 0,92 beim Euro/Schweizer Franken-Kurs im vierten Quartal realistisch zu sein, das heißt knapp 2 Rappen niedriger als derzeit. Gegenüber dem US-Dollar dürfte es angesichts einer erratischen Handelspolitik und der erheblichen Unsicherheiten, die von der US-Regierung ausgehen, etwas weiter heruntergehen.

Produktidee: Optionsscheine auf den EURo/SCHWEIZER Franken und US-DOLLAR/SCHWEIZER Franken-Wechselkurs

Sie möchten von der künftigen Wertentwicklung der Wechselkurse Euro/Schweizer Franken und US-Dollar/Schweizer Franken partizipieren? Mit BEST Turbo- und Inline-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/CHF |

Call |

0,828267 CHF |

8,4 |

Unbegrenzt |

11,93/11,95 EUR |

|

|

EUR/CHF |

Call |

0,874034 CHF |

14,1 |

Unbegrenzt |

7,07/7,10 EUR |

|

|

EUR/CHF |

Put |

1,048740 CHF |

8,7 |

Unbegrenzt |

11,47/11,49 EUR |

|

|

EUR/CHF |

Put |

1,003829 CHF |

14,9 |

Unbegrenzt |

6,70/6,73 EUR |

|

|

USD/CHF |

Call |

0,718793 CHF |

8,8 |

Unbegrenzt |

9,83/9,84 EUR |

|

|

USD/CHF |

Call |

0,763015 CHF |

16,6 |

Unbegrenzt |

5,17/5,18 EUR |

|

|

USD/CHF |

Put |

0,910734 CHF |

8,2 |

Unbegrenzt |

10,55/10,56 EUR |

|

|

USD/CHF |

Put |

0,871570 CHF |

13,4 |

Unbegrenzt |

6,42/6,43 EUR |

Inline-Optionsscheine

|

WKN |

Basiswert |

Untere Barriere |

Obere Barriere |

Max. Rendite p.a. |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/CHF |

0,89 CHF |

1,02 CHF |

26,11 % |

17.10.2025 |

8,84/9,24 EUR |

|

|

EUR/CHF |

0,89 CHF |

0,99 CHF |

35,66 % |

17.10.2025 |

8,59/8,99 EUR |

|

|

EUR/CHF |

0,87 CHF |

0,97 CHF |

64,55 % |

17.10.2025 |

7,91/8,31 EUR |

|

|

EUR/CHF |

0,89 CHF |

0,97 CHF |

99,68 % |

17.10.2025 |

7,21/7,61 EUR |

Stand: 24. Juni 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.