Märkte

Kanadischer Dollar: Noch überwiegen die Abwärtsrisiken

Bis vor Kurzem ging es für den US-Dollar/kanadischer Dollar-Wechselkurs deutlich nach unten. Allerdings war das auf eine ausgeprägte Schwäche des US-Dollar zurückzuführen und weniger auf eine Stärke des kanadischen Dollar. Erholt sich der US-Dollar weiterhin, dürften wir auch wieder höhere Niveaus sehen. Hinzu kommt, dass die kanadische Realwirtschaft weiterhin schwächelt und die Gefahr von US-Zöllen noch nicht gebannt ist. Erst im zweiten Halbjahr dürften die Risiken des kanadischen Dollar langsam abnehmen.

Nur wenige Wochen ist es her, dass wir uns mit der Gefahr eines ausgewachsenen nordamerikanischen Handelskriegs und den US-Zöllen auf kanadische Güter befasst haben. Damals hat ein großes Haus nach dem anderen Weltuntergangsszenarien für den kanadischen Dollar veröffentlicht und sich in Prognosen für einen schwächeren kanadischen Dollar überboten. Statt in Richtung 1,60 ging es für den Wechselkurs US-Dollar/kanadischer Dollar in den vergangenen Wochen stattdessen deutlich nach unten – zwischenzeitlich handelten wir auf Niveaus, die es seit der US-Wahl Anfang November 2024 nicht mehr gab, bevor die chinesisch-amerikanische Zollpause den US-Dollar wieder etwas stärkte.

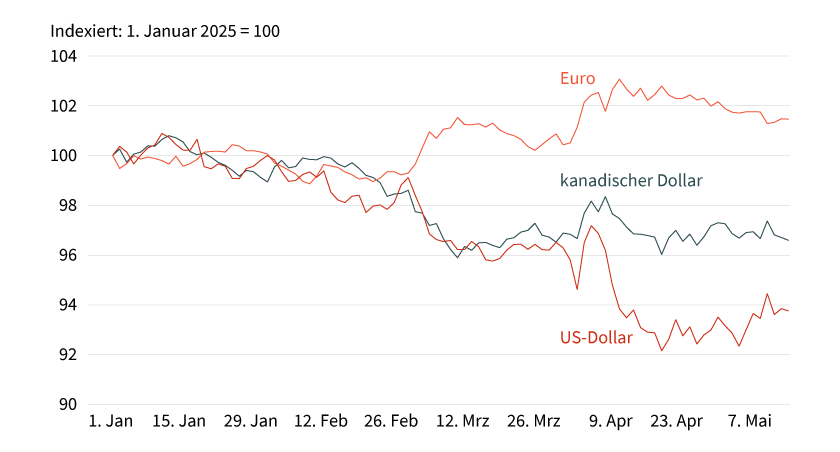

Allerdings hat der kanadische Dollar zu dieser Bewegung wenig beigesteuert. Seit Anfang des Jahres hat er vielmehr gegenüber dem G10-Durchschnitt weiter abgewertet. Die niedrigeren US-Dollar-/kanadischer Dollar-Niveaus wurden damit nahezu vollständig durch die ausgeprägte US-Dollar-Schwäche ausgelöst. Lange hat der US-Dollar zwar in diesem Jahr im Einklang mit dem kanadischen Dollar abgewertet, seit Anfang April hat jedoch eine Entkopplung stattgefunden (siehe Grafik 1) – und im Zuge dessen ging es für das Devisenpaar bis Anfang Mai knapp 6 Cent nach unten.

Grafik 1: Kanadischer Dollar schwächelt, US-Dollar jetzt noch mehr

Performance einzelner Währungen gegen den G10-Durchschnitt

Stand: 15. Mai 2025; Quelle: Bloomberg, Commerzbank Research

Frühere Wertentwicklungen sind kein Indikator für die künftige Wertentwicklung. Weitere Informationen zu der hier dargestellten Wertentwicklung entnehmen Sie bitte den Rechtlichen Hinweisen.

Der US-Dollar leidet derzeit unter mehreren Problemen: Momentan ist nicht klar, was genau Donald Trump mit seiner erratischen Handelspolitik bezweckt. Zuletzt wurden die meisten Marktteilnehmer von der Höhe der reziproken Zölle überrascht, die Trump Anfang April gegenüber einer Vielzahl von Ländern verkündet hat. Auch wenn inzwischen für alle Länder, auch für China, die reziproken Zölle, die über den 10-Prozent-Mindestsatz hinausgehen, für 90 Tage außer Kraft gesetzt wurden, ist das immer noch ein deutlicher Schock, unter dem die US-Realwirtschaft leiden dürfte. Hinzu kommen die Budgetkürzungsbestrebungen der US-Regierung, im Rahmen derer eine Vielzahl an Staatsbediensteten entlassen wird. Wenig überraschend sind die US-Stimmungsindikatoren in den vergangenen Wochen deutlich eingebrochen und es wird mit höherer Inflation und einem schwächeren Wachstum gerechnet.

Als wären das noch nicht genug Gründe für einen schwächeren US-Dollar, haben Trumps Drohungen gegen den Fed-Chef Jerome Powell zuletzt an Fahrt aufgenommen. Powell versucht hartnäckig, den Markt davon zu überzeugen, dass die Fed nicht in Eile ist und die Auswirkungen der Zölle erstmal abwarten kann, bevor sie erneut die Zinsen senkt. Trump hätte natürlich lieber, dass die Zinsen so schnell wie möglich deutlich gesenkt werden. Angesichts dieser Gemengelage ist es wohl kein Wunder, dass der US-Dollar seit Anfang des Jahres deutlich unter Druck geriet.

Trotz dieser Entwicklungen sehen wir eine höhere Wahrscheinlichkeit für wieder höhere US-Dollar/kanadischer Dollar-Niveaus:

- Wir haben zwar zuletzt unsere Euro/US-Dollar-Prognose in Richtung eines schwächeren US-Dollar angepasst, unsere Volkswirte rechnen aber weiterhin mit eher zurückhaltenden Fed-Zinssenkungen. Auch beim US-Wachstum sind wir momentan optimistischer als der Markt. Wird am Markt noch immer über Rezessionssorgen gesprochen, rechnen unsere Volkswirte nur mit einer Abschwächung beim Wachstum, gefolgt von einer ausgeprägten Erholung. Liegen unsere US-Volkswirte hier richtig, dürfte sowohl unsere Einschätzung zur US-Realwirtschaft als auch zur Fed in den kommenden Wochen zu einer Erholung beim US-Dollar führen.

- Wir haben uns schon während der Schwächephase des kanadischen Dollar Anfang des Jahres vorsichtig geäußert und fühlen uns nun auch bei der entgegengesetzten Richtung gezwungen, unsere Warnungen zu wiederholen. Wir wären vorsichtig, jetzt davon auszugehen, dass die Zollproblematik für Kanada bereits geklärt ist. Momentan kann keiner genau sagen, welches Ziel Donald Trump als nächstes angeht. Und ähnlich wie in der Phase, als Kanada ein wenig der Hauptgegner war und wir mehrfach betont haben, dass Trump andere Länder nicht vergessen haben dürfte, dürfte er umgekehrt Kanada nicht vergessen haben, auch wenn momentan andere Länder im Fokus stehen.

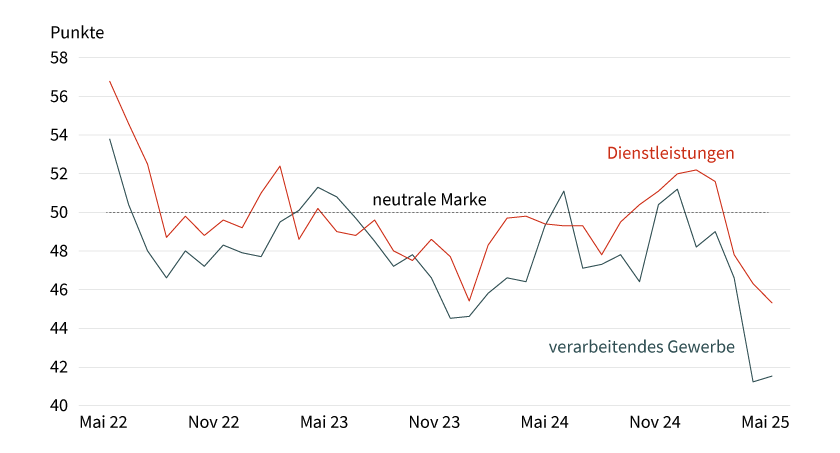

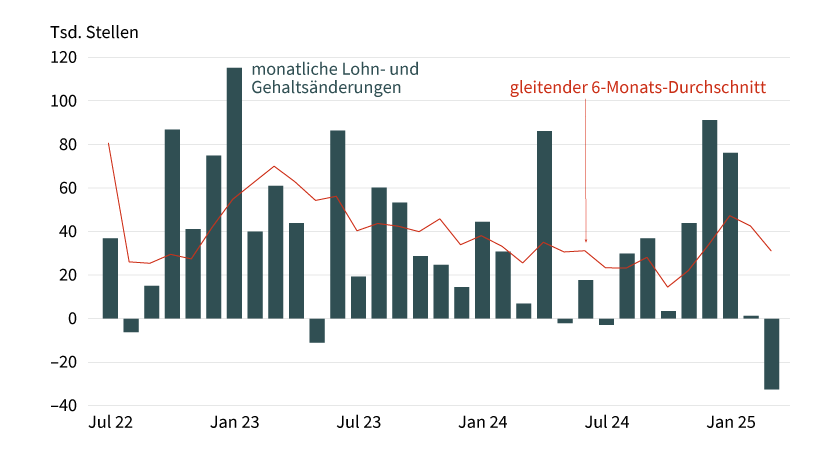

- Hinzu kommt ein weiterer Punkt: Außerhalb der USA sieht man wohl nirgendwo derart ausgeprägte Auswirkungen der neuen US-Handelspolitik wie in Kanada. Zwar hat die kanadische Realwirtschaft zum Jahreswechsel hin vorsichtige Anzeichen einer Erholung gezeigt, seit der Amtsübernahme Donald Trumps sind aber (ähnlich wie in den USA) die Stimmungsindikatoren eingebrochen (siehe Grafik 2). Und der Arbeitsmarkt hatte zwar einige etwas bessere Monate zu verzeichnen, im Großen und Ganzen deutet der Trend aber weiterhin auf eine Abkühlung hin (siehe Grafik 3).

Grafik 2: PMIs zuletzt kollabiert

Einkaufsmanagerindizes (PMIs) für verarbeitendes Gewerbe und Dienstleistungen

Stand: 30. Mai 2025; Quelle: S&P, Bloomberg, Commerzbank Research

Grafik 3: Trend am Arbeitsmarkt zeigt wieder nach unten

Monatlicher Stellenaufbau

Stand: 31. März 2025; Quelle: Statistics Canada, Bloomberg, Commerzbank Research

Angesichts der Risiken durch die US-Handelspolitik und der schwächelnden Realwirtschaft besteht die Gefahr, dass die Bank of Canada (BoC) den Leitzins in den expansiven Bereich senken muss. Bei ihrer jüngsten Sitzung hat sie auf die sonst üblichen Punktprognosen verzichtet und stattdessen zwei mögliche Szenarien für die Zukunft gesehen: Eines, das zwar mit viel Unsicherheit einhergeht, aber bei dem die Zölle letztendlich durch Verhandlungen abgewendet werden. In einem solchen Szenario gibt es zwar kurzzeitig etwas weniger Wachstum, die Inflation dürfte aber um den Mittelwert des Inflationsziels verharren. Und ein Szenario, in dem es zu einem ausgewachsenen Handelskrieg kommt, in dessen Folge die Inflation im kommenden Jahr über 3 Prozent steigt und Kanada in diesem Jahr in eine Rezession fällt.

Welches Szenario es letztendlich wird, ist schwer zu sagen. Im optimistischen Szenario dürfte die BoC kein Problem damit haben, die Zinsen auf dem derartigen Niveau für längere Zeit unverändert zu lassen. Im deutlich schlimmeren Szenario dürften in diesem Jahr wohl noch mehrere Zinssenkungen folgen. Die Risiken sind dementsprechend nach unten gerichtet, was die Bank of Canada betrifft. Und da sich zuletzt schon der kanadische Realzins vom US-Pendant abgekoppelt hat, dürften weitere Zinssenkungen dem kanadischen Dollar nicht helfen.

Angesichts der schwächelnden Realwirtschaft, der US-Handelspolitik und der damit einhergehenden Gefahr weiterer Zinssenkungen durch die BoC wären wir noch vorsichtig, die Erholung des US-Dollar/kanadischer Dollar-Kurses zu weit zu treiben. Vielmehr rechnen wir bis zum Ende des Quartals noch mit etwas höheren Werten. Dass wir angesichts der sich zuletzt verschlechternden Daten aus Kanada die Prognose nicht noch weiter nach oben genommen haben, liegt vor allem an der erratischen US-Handelspolitik, die das teilweise wieder ausgleicht.

Erst ab dem zweiten Halbjahr rechnen wir mit einer leichten Erholung. Allerdings auch hier weniger aufgrund einer ausgeprägten Stärke des kanadischen Dollar (auch wenn sich die Realwirtschaft wohl etwas erholen dürfte), sondern weil wir eine signifikante US-Dollar-Schwäche erwarten. Die Drohungen gegenüber Jerome Powell sind ein erster Vorgeschmack, was uns erwarten dürfte, je näher wir dem Ende der Amtszeit von Powell kommen. Und dem Devisenmarkt dürften diese Angriffe auf die Unabhängigkeit der Fed nicht gefallen, wodurch auch der Kurs US-Dollar/kanadischer Dollar wieder abwärts tendieren dürfte.

Produktidee: Optionsscheine auf die Wechselkurse US-Dollar/kanadischer Dollar und Euro/kanadischer Dollar

Sie möchten an der künftigen Wertentwicklung des US-Dollar/kanadischer Dollar- oder Euro/kanadischer Dollar-Wechselkurses partizipieren? Mit BEST Turbo-, Faktor- und Inline-Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

USD/CAD |

Call |

1,260074 CAD{{VALOR}} |

10,4 |

Unbegrenzt |

8,53/8,54 EUR |

|

|

USD/CAD |

Call |

1,306754 CAD{{VALOR}} |

16,0 |

Unbegrenzt |

5,49/5,50 EUR |

|

|

USD/CAD |

Put |

1,526429 CAD{{VALOR}} |

10,5 |

Unbegrenzt |

8,55/8,56 EUR |

|

|

USD/CAD |

Put |

1,481217 CAD{{VALOR}} |

15,9 |

Unbegrenzt |

5,59/5,60 EUR |

|

|

EUR/CAD |

Call |

1,416677 CAD{{VALOR}} |

10,5 |

Unbegrenzt |

9,45/9,48 EUR |

|

|

EUR/CAD |

Call |

1,464565 CAD{{VALOR}} |

15,6 |

Unbegrenzt |

6,41/6,43 EUR |

|

|

EUR/CAD |

Put |

1,713981 CAD{{VALOR}} |

10,5 |

Unbegrenzt |

9,49/9,52 EUR |

|

|

EUR/CAD |

Put |

1,665861 CAD{{VALOR}} |

15,5 |

Unbegrenzt |

6,42/6,45 EUR |

Inline-Optionsscheine

Stand: 20. Mai 2025; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.