Wissen

Was ist eigentlich das Theta?

In den bisherigen Ausgaben der ideas-Wissensreihe wurden bereits die Kennzahlen Delta, Gamma und Vega ausführlich dargestellt. Kurz zur Erinnerung: Das Delta misst den Einfluss der Basiswertveränderung auf den Optionsscheinpreis, während das Vega den Einfluss der Volatilitätsveränderung angibt. Das Gamma misst die Veränderung des Deltas, wenn sich der Kurs des Basiswerts um eine Geldeinheit verändert.

Wie so oft im Leben spielt auch in der Optionspreistheorie die Zeit eine wichtige Rolle. Um welchen Betrag der Wert des Optionsscheins sinkt, wenn die Restlaufzeit sich um eine Zeiteinheit verkürzt, gibt die Kennzahl »Theta« an. Das Theta gibt Auskunft über den Zeitwertverlust des Optionsscheins und weist in der Regel einen negativen Wert auf. Somit trifft bei klassischen Optionsscheinen die Redewendung »Zeit ist Geld« voll und ganz zu.

Das Theta ist die erste partielle Ableitung der Black-Scholes-Optionspreisformel nach der (Restlauf-)Zeit. Die Restlaufzeit wird in der Formel stets in Jahren angegeben. Daher sagt das Theta theoretisch aus, um wie viel Euro der Wert eines Optionsscheins fällt, wenn sich die Restlaufzeit um ein Jahr reduziert. In der Praxis betrachtet man den Zeitwertverlust in kleineren Zeiteinheiten, zumeist wird er in Tagen (Tagestheta) angegeben. Das negative Vorzeichen des Theta-Parameters bei Plain Vanilla Optionsscheinen lässt sich intuitiv herleiten: Mit zurückgehender Restlaufzeit sinkt die Wahrscheinlichkeit einer (weiter) günstigen Basiswertentwicklung.

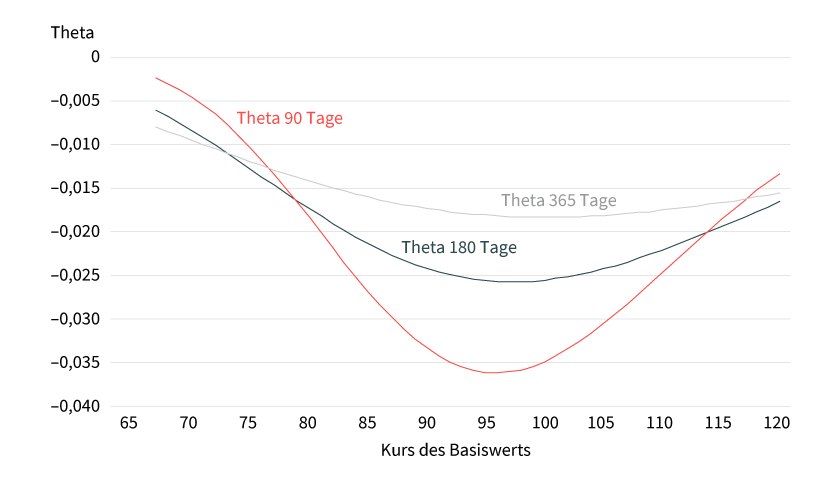

Ein Beispiel zeigt, wie diese Kennzahl interpretiert werden kann. Auch diesmal wird davon ausgegangen, dass alle anderen Parameter unverändert bleiben. Der am Geld liegende Call auf die ABC-Aktie mit einem Basispreis von 95 Euro und einer Laufzeit bis zum 21. März 2025 notiert am 21. Dezember 2024 (Kurs der ABC-Aktie: 94 Euro) bei 5,77 Euro. Das nach Black und Scholes ermittelte Theta beträgt zu diesem Zeitpunkt –0,036. Somit verliert derzeit der Call 3,6 Cent täglich an Wert, falls alle anderen Parameter konstant bleiben. Wie die Grafik verdeutlicht, ist der Theta-Einfluss – absolut betrachtet – am stärksten bei Optionsscheinen ausgeprägt, die am Geld notieren. Dagegen haben aus dem Geld stehende Optionsscheine kaum Zeitwertverlust und ihr Theta ist nahe null.

Grafik 1: Theta-Werte in Abhängigkeit vom Kurs des Basiswerts

Call Optionsschein mit einem Basispreis von 95 Euro

Quelle: Société Générale

Das Theta ändert sich mit kürzer werdender Restlaufzeit. Insbesondere bei kurzlaufenden und am Geld stehenden Optionsscheinen sollte der Anleger den Zeitwertverlust genau beobachten. In dieser Konstellation verliert ein Optionsschein besonders schnell an Wert. Beispielsweise beträgt bei einem Basispreis in Höhe von 95 Euro das Tagestheta eines bis zum 21. Februar 2025 laufenden Calls auf die ABC-Aktie –0,042 Euro (Callpreis 4,58 Euro), während ein bis zum 17. Januar 2025 laufender Call ein Tagestheta von –0,057 Euro hat. Der im Januar fällige Call kostet derzeit 3,20 Euro und verliert somit in einer Woche über 12 Prozent an Wert, falls der Aktienkurs unverändert bleibt.

Vorsicht: Das Theta kann auch positiv sein. Stark im Geld notierende europäische Puts haben kurz vor Ende der Laufzeit kaum einen Zeitwert und notieren bei ihrem abdiskontierten inneren Wert. Falls der Aktienkurs konstant bleibt, verdienen diese Puts bis zum Laufzeitende den Marktzins und somit steigt ihr Wert. Bei den exotischen Inline-Optionsscheinen läuft die Zeit ebenfalls für den Anleger. Diese Optionsscheine gewinnen kontinuierlich an Wert, je näher das Laufzeitende rückt. Wie kommt dieser Effekt zustande? Der Inline-Optionsschein zahlt am Laufzeitende einen Festbetrag aus, wenn sich der Basiswertkurs nie außerhalb einer festgelegten Bandbreite bewegt. Mit einer sich vermindernden Restlaufzeit steigt die Wahrscheinlichkeit, dass die Barrieren nicht berührt werden, und somit steigt auch der Preis eines Inline-Optionsscheins.

Auch wenn die Zeit – im Vergleich zum zukünftigen Basiswertkurs oder der Volatilität – in der Optionspreisformel kein Unsicherheitsfaktor ist, ist sie doch wichtiger Indikator für die künftige Preisentwicklung des Optionsscheins. Daher sollte der Anleger sich stets vergegenwärtigen, dass Zeit Geld ist.

Optionsscheinrechner von Societe Generale

Interessierte Anleger können mithilfe des Optionsscheinrechners verschiedene Optionsscheine miteinander vergleichen und die Veränderung von Delta und Gamma eines bestimmten Optionsscheins beobachten. Der Optionsscheinrechner kann hier abgerufen werden.

Das könnte Sie auch interessieren: