Märkte

Trump vor einer zweiten Amtszeit? Mögliche Auswirkungen auf die Rohstoffmärkte

In den USA finden Anfang November Präsidentschaftswahlen statt. Derzeit läuft alles auf eine Wiederauflage des Duells von 2020 zwischen Amtsinhaber Joe Biden und dessen Vorgänger Donald Trump hinaus. Laut aktuellen Umfragen hat Trump gute Chancen, in einem Jahr als US-Präsident wieder in das Weiße Haus einzuziehen. Welche möglichen Auswirkungen hätte das auf die verschiedenen Rohstoffmärkte?

Ölmarkt

Die wahrscheinlich größten Implikationen wären bei der heimischen Ölproduktion zu erwarten. Hindernisse, die die derzeitige Regierung den US-Ölunternehmen bei der Erschließung und der Förderung von Öl auferlegt hat, dürfte Trump größtenteils abräumen, sofern es ihm möglich ist und von Gerichten nicht verhindert werden kann. Dies gilt beispielsweise für die Genehmigung von Bohrlizenzen auf Land in Bundeseigentum und in Naturreservaten. Der von Biden gestoppte Weiterbau der Keystone-XL-Pipeline könnte ebenfalls wieder auf die Tagesordnung gesetzt werden. Trumps erste Amtszeit zeigte aber, dass hier zwischen Willen und Umsetzung ein großer Unterschied besteht. Denn obwohl Trump gleich zu Beginn seiner Präsidentschaft das von seinem Amtsvorgänger Barack Obama verhängte Verbot aufhob und den Bau der Pipeline erlaubte, wurde in den vier Jahren danach kaum ein Baufortschritt erzielt, weil Gerichte dies verhinderten. Zudem bleibt abzuwarten, ob das Betreiberunternehmen den Bau überhaupt wieder aufnehmen wird. Nach dem Entzug der Baugenehmigung durch Präsident Biden hatte das Unternehmen das Projekt im Juni 2021 beerdigt.

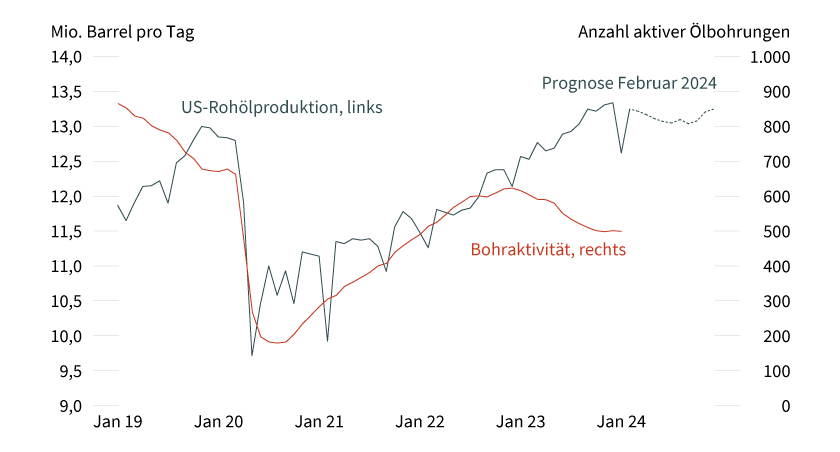

Trotz der bereits erwähnten Hindernisse für die US-Ölindustrie, zu denen auch strengere Umweltauflagen zählen, war die US-Ölproduktion in den letzten drei Jahren gestiegen. Dies galt insbesondere für das vergangene Jahr, in dem die US-Rohölproduktion laut US-Energiebehörde um 1 Million Barrel pro Tag zulegte und damit den stärksten Anstieg seit 2019 verzeichnete, als Trump noch Präsident war (siehe Grafik 1). Zwar muss man bedenken, dass die Anstiege in den Jahren 2021 bis 2023 dem Einbruch im Jahr 2020 folgten, als die Ölproduktion infolge des Preiseinbruchs wegen der Coronapandemie um 1 Million Barrel pro Tag zurückging. Mittlerweile hat die US-Rohölproduktion aber ihr bisheriges Rekordniveau von Ende 2019 überschritten.

Grafik 1: US-Rohölproduktion deutlich gestiegen, obwohl Bohraktivität gesunken ist

Stand: 6. Februar 2024; Quelle: EIA, Baker Hughes, Bloomberg, Commerzbank Research. Prognosen sind kein Indikator für die künftige Entwicklung.

Die strengere Regulierung machte sich neben den gestiegenen Finanzierungskosten jedoch in einer geringeren Bohraktivität in den USA bemerkbar. Die Zahl der aktiven Ölbohrungen ist gemäß Daten von Baker Hughes seit Ende November 2022 um rund 20 Prozent gesunken und auf das niedrigste Niveau seit fast zwei Jahren gefallen. Dass die Produktion im vergangenen Jahr dennoch so stark steigen konnte, war einer besseren Effizienz und Produktivität in den vorhandenen Bohrlöchern zu verdanken. Zudem konnte man noch bis in das Jahr 2023 auf einen reichlichen Bestand an begonnenen aber noch nicht fertiggestellten Bohrungen (DUC) zurückgreifen. Dies galt insbesondere für das größte und ertragreichste Schieferölvorkommen, das Permian Basin. Die Zahl der DUCs hat sich vom im Jahr 2020 verzeichneten Hoch halbiert und ist Ende 2023 auf das niedrigste Niveau seit Beginn der Datenreihe vor zehn Jahren gefallen. Eine fortgesetzte Abkopplung der Ölproduktion von der Bohraktivität ist daher unwahrscheinlich. Für dieses Jahr erwartet die US-Energiebehörde nur noch einen Anstieg der Produktion um 170.000 Barrel pro Tag, der zudem lediglich auf das deutlich höhere Ausgangsniveau zurückzuführen ist. Verglichen mit dem Niveau von Ende 2023 dürfte die Produktion in diesem Jahr sogar leicht zurückgehen.

Sollte Trump die Bremsen für die Bohraktivität lösen und sollte sie daraufhin wieder steigen, wäre mit einem deutlicheren Anstieg der Ölproduktion zu rechnen. Die USA würden dann ihre bestehende Position als weltgrößter Ölproduzent und bedeutender Ölexporteur weiter ausbauen, was dämpfend für die Preisentwicklung wäre.

Für die OPEC+ würde es außerdem schwerer, aus den Produktionskürzungen auszusteigen, was die Friktionen innerhalb der Gruppe erhöhen und Saudi-Arabien zu einer Grundsatzentscheidung zwingen könnte. Nämlich entweder die Produktion gedrosselt zu halten und weitere Marktanteile zu verlieren oder aber wie 2015 die Produktion zu erhöhen und über niedrige Preise die US-Schieferölproduzenten mit höheren Produktionskosten aus dem Markt zu drängen.

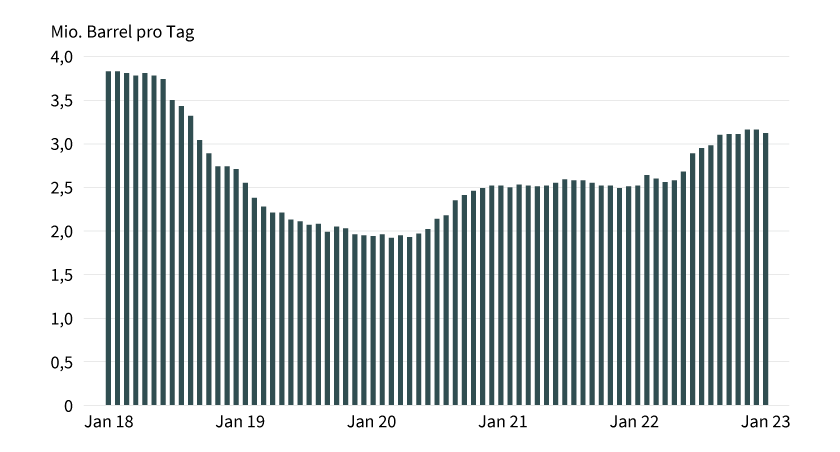

Auf globaler Ebene wären ebenfalls Auswirkungen einer zweiten Trump-Präsidentschaft zu erwarten. So dürfte Trump gegenüber dem Iran wieder eine härtere Gangart einschlagen als die derzeitige US-Regierung. So ist davon auszugehen, dass die bestehenden US-Ölsanktionen gegen den Iran wieder strikter durchgesetzt würden. Die offensichtlich laxere Umsetzung hatte es dem Iran im vergangenen Jahr ermöglicht, die Ölproduktion laut Angaben der Internationalen Energieagentur (IEA) um rund 500.000 Barrel pro Tag zu steigern (siehe Grafik 2). Damit wies der Iran nach den USA die stärkste Produktionssteigerung aus. Dieser Produktionsanstieg würde wahrscheinlich wieder rückgängig gemacht. Dies spräche für eine Einengung des Ölangebots, der allerdings die zu erwartende Ausweitung des US-Angebots gegenüberstünde. Zudem bleibt abzuwarten, ob Trump die Unterstützung der Ukraine und die US-Sanktionen gegen Russland aufrechterhalten würde. Allerdings dürfte hier auch der US-Kongress noch ein Wort mitreden. Wie der nach den gleichzeitig stattfindenden Kongresswahlen aussehen wird, lässt sich momentan noch nicht sagen. Da aber auch Trump Russland als Konkurrenten der USA auf den weltweiten Energiemärkten ansehen dürfte, würde eine Aufhebung der Energiesanktionen aus dieser Warte überraschend kommen.

Grafik 2: Iranische Ölproduktion trotz Sanktionen merklich gestiegen

Stand: 31. Januar 2024; Quelle: Bloomberg, Commerzbank Research

Andere Energieträger

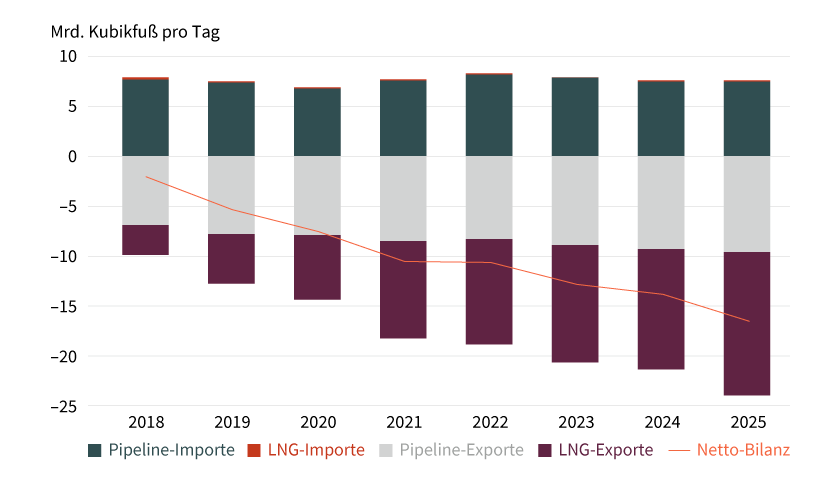

Im »Project 2025«, dem Transformationsplan für den Fall eines Wahlsiegs von Donald Trump, der von der den Republikanern nahestehenden Denkfabrik »Heritage Foundation« ausgearbeitet wurde, zählt die Sicherheit einer reichlichen und günstigen amerikanischen Energieversorgung zu einem der zentralen Punkte. Nicht nur dem Ölangebot, sondern auch der Gasversorgung kommt dabei eine wichtige Rolle zu: Die Gasinfrastruktur soll ausgebaut und Genehmigungsprozesse sollen verkürzt werden. Explizites Ziel ist es zudem, neue Exportmärkte zu erschließen. Im Gegensatz zur Regierung Biden, die noch dieser Tage eine explizite Prüfung der Vorteilhaftigkeit von LNG-Exporten angeordnet hat und dabei auch auf die Umwelteinflüsse abstellen will, sollen Letztere bei der Prüfung neuer Exportkapazitäten ausdrücklich unberücksichtigt bleiben. Zudem möchte man weitere Länder als bevorzugte Abnehmergruppen hochstufen, um sie einfacher beliefern zu können. Nicht zuletzt soll der staatliche Einfluss auf Genehmigungsprozesse reduziert bzw. abgeschafft werden. Das alles würde neuen Anschub für die Gasproduktion geben, was die US-Gaspreise zunächst einmal dämpfen sollte. Ganz langfristig könnte allerdings die zunehmende Bedeutung der LNG-Exporte (siehe Grafik 3), die bereits jetzt rund 12 Prozent der US-Produktion ausmachen, die Preise auch höher schieben, sofern die Gasnachfrage in anderen Regionen der Welt stärker wachsen sollte und sich der LNG-Markt anspannen würde.

Grafik 3: USA werden immer mehr zum Netto-Exporteur von Gas

2024 und 2025: Prognosen

Stand: 6. Februar 2024; Quelle: EIA, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

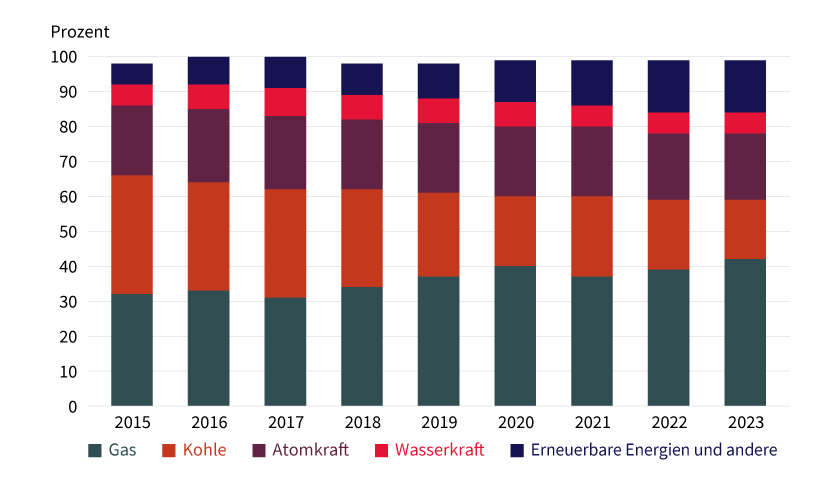

Anders als im vorletzten Wahlkampf wird der Kohleindustrie keine besondere Rolle eingeräumt. Trump hatte vor seiner ersten Amtszeit explizit eine Renaissance der Kohleindustrie versprochen. Doch das Gegenteil war der Fall: Der Beitrag der Kohlekraft an der nationalen Stromerzeugung sank von 34 Prozent im Jahr 2015 auf 20 Prozent im Jahr 2020 (siehe Grafik 4); die heimische Kohleförderung sank in den fünf Jahren entsprechend deutlich. Kein Wunder also, dass diesmal keine neuen Ambitionen gezeigt werden. Immerhin: Die Kohlekraft soll weiterhin als Garant für Netzstabilität dienen. Mehr Erwähnung findet dagegen die Atomkraft: Ihr Anteil am Strommix liegt in den USA seit Jahren konstant bei rund einem Fünftel. Zumindest soll es erleichtert werden, die Laufzeit der Reaktoren zu verlängern.

Grafik 4: Kohlekraft auf dem Rückzug

Anteil der Energieträger an der US-Stromerzeugung

Stand: 6. Februar 2024; Quelle: EIA, Commerzbank Research

Und die erneuerbaren Energien? Hinlänglich bekannt ist, dass Trump sämtliche politische Vorgaben in Sachen Klimaschutz kritisch sieht. Symptomatisch dafür war der im Juni 2017 angekündigte Austritt aus dem Pariser Klimaschutzabkommen. Im Programm »2025« sind viele Vorhaben im Kapitel zur Umweltbehörde EPA subsumiert. Trump stand der EPA schon in seiner ersten Amtsperiode mehr als skeptisch gegenüber. Ihr Einfluss soll wieder geschrumpft werden. Es wird eine »konservativere«, schlankere Institution angestrebt. Manch eine Berichterstattung soll wegfallen. Auch die Forschungsinitiativen zum Thema Klimawandel sollen reduziert werden. An anderer Stelle im Programm wird zudem der Stopp der Reparationszahlungen an diejenigen Entwicklungsländer gefordert, die von den durch den Klimawandel verursachten Katastrophen betroffen sind, zu denen sich die Regierung Biden im November 2022 verpflichtet hat. Auf dem Prüfstand steht wohl jeglicher kostenintensive bzw. subventionierte Ausbau an erneuerbaren Energien. Grundsätzlich dürfte aber auch eine Regierung Trump den fahrenden Zug nicht zum Halten bringen. So dürfte Bidens Inflation Reduction Act mit der bevorzugten Förderung von Unternehmensansiedlungen und Produktion in den USA zumindest in Teilen auch Trumps Geschmack entsprechen, denn die Lobby zum Beispiel für Biokraftstoffe ist auch unter den Republikanern stark.

Industriemetallmärkte

Neben dem Energiesektor dürfte unter einer zweiten Trump-Präsidentschaft auch der Bergbau- und Metallindustrie wieder eine stärkere Rolle zukommen. So hatte die Trump-Regierung seinerzeit etwa insbesondere die Aluminium- und Stahlindustrie mittels Importzöllen unter besonderen Schutz gestellt. Darüber hinaus wurden Naturschutzgebiete für den Bergbau geöffnet. Auch dieses Mal finden sich ähnliche Versprechen im bereits erwähnten »Presidential Transition Project 2025«-Programm. So soll etwa ein Infrastrukturprojekt in Alaska (Ambler Road Project) unterstützt werden, das die Erschließung von Mineralvorkommen ermöglichen soll. Ebenso soll bisher geschütztes indianisches Land für den Abbau kritischer Mineralien geöffnet werden.

Auch Schutzzölle – Biden hatte die Zölle zumindest gegenüber einigen »befreundeten« Ländern wieder aufgehoben – dürften wieder verstärkt auf die Agenda gelangen. Sie sollen sich vor allem gegen China richten. Problematisch ist, dass die USA – wie Europa auch – sehr stark abhängig von Importen einiger kritischer Mineralien aus China sind (Beispiel: Seltene Erden). Daten der US-Geologiebehörde USGS (für das Jahr 2022) zufolge zählt China auch weiterhin zu den wichtigsten Lieferanten von Aluminium, wo die US-Importabhängigkeit – trotz der Bemühungen der Trump-Regierung – noch immer bei 54 Prozent des heimischen Konsums liegt. Sieht man sich die Entwicklung der US-Primäraluminiumproduktion zudem an, kommt man zu dem Schluss, dass die Schutzzölle letztlich nur zu einem kurzen Revival der US-Aluminiumindustrie geführt hatten. Die Primäraluminiumproduktion stieg zwar nach deren Einführung im Jahr 2018, doch den längerfristigen Abwärtstrend brachen sie letztlich nicht. Ab dem Jahr 2019 fiel die Produktion bereits wieder (siehe Grafik 5). Eventuelle Hoffnungen, die US-Strafzölle auf Aluminium aus Russland könnten dagegen aufgehoben werden, würden wir als verfrüht erachten. Zumindest im Programm »2025« wird Russland des Öfteren in einem Atemzug mit China als »Bedrohung« genannt, was keine Russland-freundlichere Politik erwarten lässt.

Grafik 5: US-Primäraluminiumproduktion fällt seit 2019 wieder

Stand: 5. Februar 2024; Quelle: USGS, Commerzbank Research

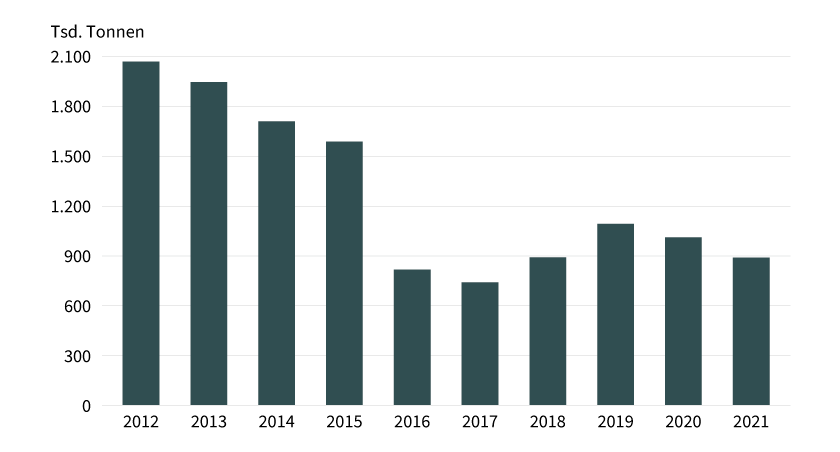

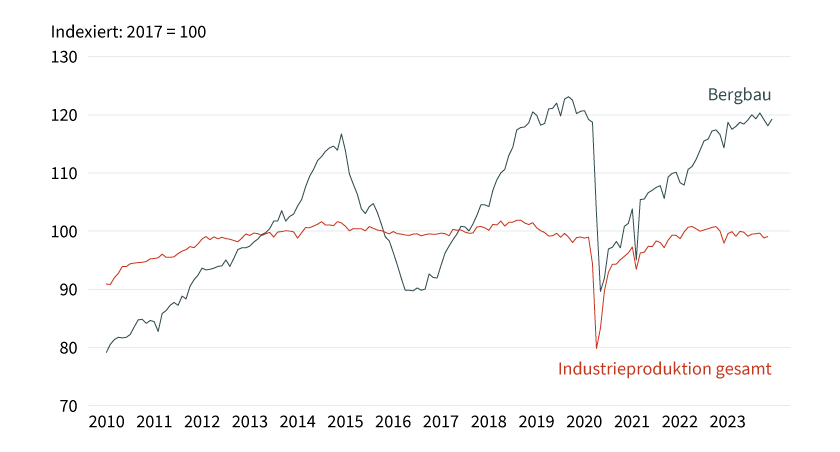

Ein ähnlich ernüchterndes Ergebnis ergibt sich für die Bergbauindustrie. So hatte die Produktion zwar ab dem Jahr 2016 deutlich zulegen können (siehe Grafik 6). Dies dürfte aber eher zyklischen Faktoren zuzuschreiben sein als der Unterstützung aus Washington. So fiel der Aufschwung nicht wesentlich stärker aus als in den Jahren 2010 bis 2014 oder kurz nach der Pandemie. Tatsächlich verlor die Erholung bereits im Jahr 2019 deutlich an Fahrt. Und seit Mitte 2019 lässt sich laut Daten des Bureau of Labor Statistics sogar wieder ein Beschäftigungsschwund im Bergbausektor beobachten (ohne Gas- und Ölexploration), der sich in der Pandemie beschleunigte. Seitdem ist hier keine nennenswerte Erholung festzustellen. Somit wären wir vorsichtig, auf eine wesentliche Ausweitung der US-Produktion im Fall eines Trump-Siegs zu setzen, die preisbelastend für die Metallpreise sein könnte.

Grafik 6: US-Bergbau überaus zyklisch

US-Industrieproduktion gesamt sowie Produktion im Bergbau, saisonbereinigt

Stand: 5. Februar 2024; Quelle: Federal Reserve, Commerzbank Research

Wichtiger dürfte sein, wie der Markt die Auswirkungen einer neuen Eskalation des US-Handelskriegs mit China einschätzen würde. Schutzzölle der USA könnten zu einer Drosselung der chinesischen Metallverarbeitung beitragen und wären dementsprechend eher preisstützend. Sollten aber – wie es in der ersten Trump-Präsidentschaft zeitweise der Fall war – Konjunktursorgen die Oberhand haben, dürften die Metallpreise eher unter Druck geraten. Dass die Industriemetallmärkte insbesondere in der zweiten Hälfte der Trump-Präsidentschaft nachgaben – der Index der Londoner Metallbörse LME verlor zwischen Mitte 2018 und Ende 2019 etwa 20 Prozent an Wert –, dürfte aber auch der Enttäuschung hinsichtlich der ausgebliebenen massiven Infrastrukturinvestitionen geschuldet sein. Zumindest im Programm »2025« finden sich keine derartigen Versprechen. Kritisch für Metalle wie Kupfer oder Aluminium ist eher, dass die bisherige Förderung der Energiewende deutlich zurückgeschraubt werden könnte.

Produktidee: ETCs und Optionsscheine auf Rohstoffe

Sie möchten von der künftigen Wertentwicklung von Rohstoffen profitieren? Mit ETCs und Optionsscheinen von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, die Preise der Rohstoffe allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

Call |

71,2171 USD |

7,2 |

Nein |

10,58/10,59 EUR |

|

|

Brent-Öl-Future |

Put |

93,7977 USD |

7,0 |

Nein |

10,83/10,84 EUR |

|

|

WTI-Öl-Future |

Call |

66,9432 USD |

7,4 |

Nein |

9,12/9,13 EUR |

|

|

WTI-Öl-Future |

Put |

88,0931 USD |

6,8 |

Nein |

10,46/10,47 EUR |

|

|

Kupfer-Future |

Call |

3,2650 USD |

6,0 |

Nein |

5,94/5,97 EUR |

|

|

Kupfer-Future |

Put |

4,4700 USD |

6,5 |

Nein |

5,54/5,57 EUR |

Faktor-Optionsscheine

|

WKN |

Basiswert |

Strategie |

Faktor |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|

|

Brent-Öl-Future |

Long |

4 |

Unbegrenzt |

2,18/2,19 EUR |

|

|

Brent-Öl-Future |

Short |

–4 |

Unbegrenzt |

8,10/8,13 EUR |

|

|

WTI-Öl-Future |

Long |

4 |

Unbegrenzt |

7,28/7,32 EUR |

|

|

WTI-Öl-Future |

Short |

–4 |

Unbegrenzt |

10,71/10,77 EUR |

|

|

Kupfer-Future |

Long |

4 |

Unbegrenzt |

3,61/3,63 EUR |

|

|

Kupfer-Future |

Short |

–4 |

Unbegrenzt |

5,25/5,30 EUR |

Stand: 21. Februar 2024; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.