Märkte

Droht ein neuer Ölpreisschock?

Ende September schien der Ölpreis noch Kurs auf die Marke von 100 US-Dollar je Barrel zu nehmen und ließ damit Inflationsängste wieder aufleben. Doch Anfang Oktober folgte ein Preiseinbruch um gut 10 US-Dollar. Der Ölpreis konnte diesen Verlust auch trotz der Eskalation im Nahost-Konflikt bislang nicht wieder komplett wettmachen. Da eine Ausweitung des Israel-Kriegs zurzeit unwahrscheinlich erscheint, dürfte das Aufwärtspotenzial bei Öl angesichts der trüben Konjunkturaussichten nun ausgereizt sein.

Ölpreis steigt wegen weniger Öl aus Saudi-Arabien …

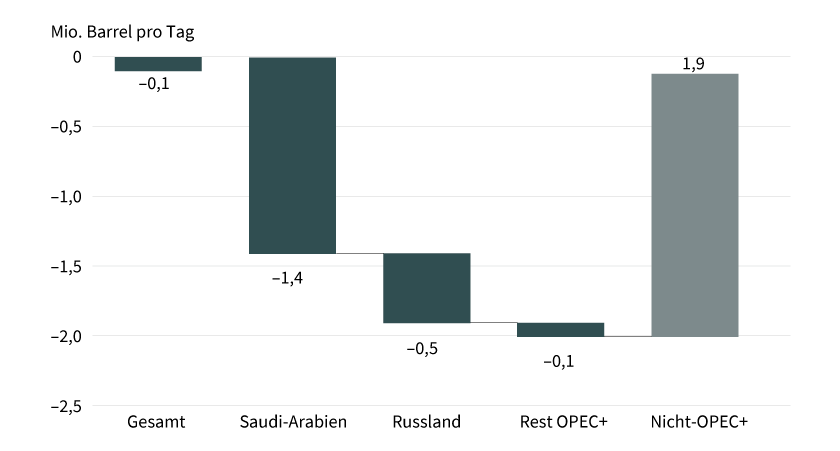

Nachdem der Preis für ein Barrel Öl der Sorte Brent sich im bisherigen Jahresverlauf in einer Spanne zwischen 70 und 90 US-Dollar bewegt hatte, stieg er im September auf ein neues Hoch in diesem Jahr bei über 96 US-Dollar je Barrel und verteuerte sich damit innerhalb von etwa drei Monaten um rund 30 Prozent. Auslöser hierfür war die Ankündigung Saudi-Arabiens und Russlands, ihre seit Juli geltenden deutlichen Angebotskürzungen über September hinaus bis Jahresende beizubehalten. Diese Kürzungen waren in erster Linie dafür verantwortlich, dass die weltweite Förderung im bisherigen Jahresverlauf leicht gefallen ist (siehe Grafik 1).

Grafik 1: Globale Rohölproduktion seit Jahresanfang dank OPEC+ leicht gefallen

Veränderung der Rohölproduktion zwischen Januar und August 2023

Stand: 13. Oktober 2023; Quelle: IEA, Commerzbank Research

… und Erwartungen einer weichen Landung der US-Wirtschaft

Ein weiterer Grund für den Preisanstieg bei Öl war, dass mittlerweile mehr und mehr Marktteilnehmer davon auszugehen scheinen, dass der US-Wirtschaft eine weiche Landung gelingt, eine Rezession also vermieden wird. Die Fed hat diesen Erwartungen weiteren Auftrieb gegeben, als sie ihre Wachstumsprognosen im vergangenen Monat merklich angehoben hat. Dies ließ zunehmend Sorgen aufkommen, dass das Angebot am Ölmarkt die Nachfrage in den kommenden Monaten nicht deckt. Das Bild einer weichen Landung der US-Wirtschaft erhielt allerdings Anfang Oktober einen erheblichen Dämpfer, als die US-Energieagentur einen Einbruch der US-Benzinnachfrage meldete, woraufhin der Ölpreis wieder um gut 10 US-Dollar nachgab. Zwar hat sich die Benzinnachfrage bereits eine Woche später deutlich erholt, dennoch bleiben wir hinsichtlich der Aussichten eher pessimistisch. Denn die momentanen Nachfrageeinschätzungen dürften sich unserer Ansicht nach als zu optimistisch erweisen. Dies gilt insbesondere für die Nachfrage aus den USA, dem Land mit dem größten Rohölverbrauch. Denn wir gehen davon aus, dass die US-Wirtschaft trotz der bis zuletzt soliden Konjunktur im kommenden Jahr in eine milde Rezession rutschen wird.

Auch in den anderen beiden wichtigen Wirtschaftsräumen, China und dem Euroraum, dürfte sich die Nachfrage nach Öl eher abschwächen. Denn wegen der sich für den Euroraum immer mehr abzeichnenden Rezession dürfte die Ölnachfrage in den europäischen OECD-Ländern in diesem Jahr zurückgehen. In China dürfte sie zwar zulegen, aber mit einer deutlich geringeren Dynamik als noch in der ersten Jahreshälfte, als sie in erster Linie wegen des Endes der Coronamaßnahmen deutlich stieg und der Haupttreiber für die weltweite Ölnachfrage war. Dieser Effekt dürfte nun langsam auslaufen.

Angebot dürfte eher zulegen

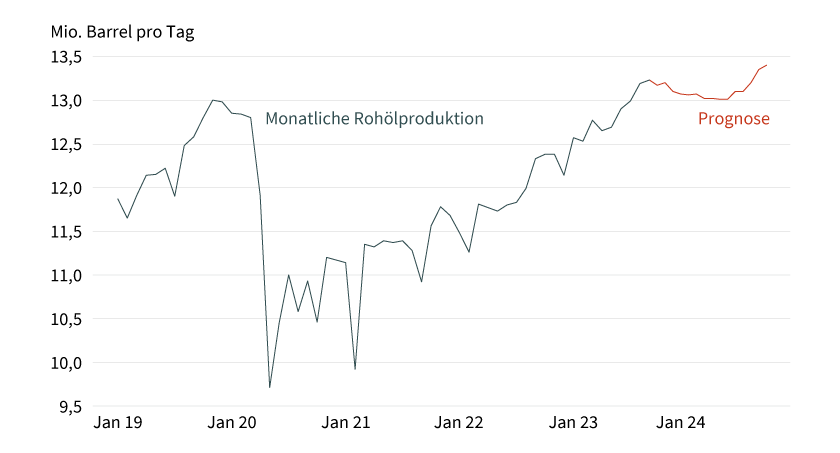

Gleichzeitig dürfte das Angebot eher zulegen. Zwar ist nicht auszuschließen, dass Saudi-Arabien bei einem neuerlichen Preisrückgang seine Angebotskürzungen länger beibehält oder die Förderung sogar noch weiter zurückfährt, was den Ölpreis offensichtlich stützen würde. Die Hürde hierfür dürfte aber hoch sein. Denn die geringere Produktion im Ölsektor hat die Wirtschaft – trotz eines kräftigen Wachstums in den Nicht-Öl-Sektoren – schrumpfen lassen. Vor diesem Hintergrund dürfte die Führung in Riad anstreben, im kommenden Jahr langsam aus den Kürzungen auszusteigen. Zudem erhöht der derzeit höhere Ölpreis den Anreiz, die Produktion außerhalb der OPEC+ auszuweiten. Dies gilt in erster Linie für die USA, die neben Saudi-Arabien und Russland zu den größten Ölproduzenten zählen. Dort hat die Produktion in den vergangenen drei Jahren den Einbruch zu Beginn der Coronapandemie wieder wettgemacht und im August ihr Rekordhoch von Ende 2019 wieder erreicht (siehe Grafik 2). Bislang rechnete die US-Energiebehörde damit erst Anfang 2024.

Grafik 2: US-Rohölproduktion nahe Rekordhoch

Prognosen der EIA

Stand: 13. Oktober 2023; Quelle: EIA, Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung

Risiko Nahost-Konflikt

Ein Risiko für das Ölangebot stellt die jüngste Eskalation des Nahost-Konflikts nach dem Angriff der Terrorgruppe Hamas in Israel dar. Allerdings halten wir eine Ausweitung des Krieges, der sicherlich zu einem stärkeren Preisanstieg führen würde, zu diesem Zeitpunkt für wenig wahrscheinlich. Dies scheint auch die Marktmeinung zu sein, denn der unmittelbare Effekt auf den Ölpreis hielt sich zunächst in Grenzen. Das dürfte daran liegen, dass – im Gegensatz zum Jom-Kippur-Krieg im Jahr 1973 – dieses Mal keine wichtigen ölproduzierenden Länder direkt involviert sind. Lediglich die iranische Führung hat bislang die Angriffe offenkundig begrüßt. Daher besteht kurzfristig vor allem das Risiko, dass das Ölangebot aus dem Iran zurückgehen wird. Die dortige Rohölproduktion war zuletzt deutlich gestiegen, wie auch die Ausfuhren, wie verschiedene Quellen nahelegen, was darauf zurückzuführen sein dürfte, dass die USA ihre Sanktionen gegen den Ölsektor nicht mehr strikt durchgesetzt haben (siehe Grafik 3). Diese Politik dürfte Washington angesichts der jüngsten Entwicklungen nun aber wohl beenden. Dennoch dürfte dies nicht zwingend zu einer deutlichen Angebotsverknappung führen. Sollte das Ölangebot aus dem Iran sich spürbar verringern, könnte das Saudi-Arabien schließlich die Chance eröffnen, seine Ölproduktion wieder hochzufahren, ohne einen stärkeren Preiseinbruch zu riskieren.

Grafik 3: Irans Ölproduktion trotz Sanktionen gestiegen

Stand: 13. Oktober 2023; Quelle: Bloomberg, Commerzbank Research

Ölpreise mit Abwärtspotenzial

Sollte der Nahost-Konflikt nicht weiter eskalieren, dürfte sich der Blick am Ölmarkt wieder vor allem auf die Nachfrageaussichten richten. Spätestens wenn sich im kommenden Jahr mehr und mehr abzeichnet, dass die US-Wirtschaft doch vor einer Rezession steht und auch aus China und Europa vorerst mit keiner spürbaren Nachfragebelebung zu rechnen ist, dürften die Ölpreise eher wieder leicht nachgeben. Einen stärkeren Preisrutsch dürfte Saudi-Arabien dann aber durch länger anhaltende Produktionskürzungen verhindern. Für das kommende Jahr rechnen wir für Brent mit einem Durchschnittspreis von knapp 90 US-Dollar je Barrel. Verhindern könnte diesen Rückgang wohl nur eine neuerliche spürbare Kürzung des Angebots aus Saudi-Arabien oder eine »weiche Landung« der US-Wirtschaft.

Produktidee: Optionsscheine, Zertifikate und ETCs auf Brent und WTI

Sie möchten von der künftigen Wertentwicklung von Brent und WTI profitieren? Mit Zertifikaten, Optionsscheinen und ETCs von Société Générale haben Sie die Möglichkeit, an steigenden oder fallenden Notierungen zu partizipieren. Ein Überblick über das gesamte Produktspektrum steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Aber Achtung: Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von Brent und WTI allerdings in US-Dollar, besteht für den Investor ein Währungsrisiko, wenn der Euro/US-Dollar-Wechselkurs steigen sollte. Um das Wechselkursrisiko für den Anleger auszuschalten, bietet Société Générale in der Regel neben einer nicht währungsgesicherten Variante (Non-Quanto) auch eine währungsgesicherte bzw. währungsoptimierte (Quanto) Variante an.

ETCs mit unbegrenzter Laufzeit

BEST Turbo-Optionsscheine mit unbegrenzter Laufzeit

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Quanto |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

Brent-Öl-Future |

Call |

77,8030 USD |

7,6 |

Ja |

12,51/12,53 EUR |

|

|

Brent-Öl-Future |

Call |

78,4705 USD |

7,6 |

Nein |

11,11/11,12 EUR |

|

|

Brent-Öl-Future |

Put |

103,3415 USD |

6,9 |

Ja |

13,81/13,83 EUR |

|

|

Brent-Öl-Future |

Put |

102,5481 USD |

6,9 |

Nein |

12,25/12,26 EUR |

|

|

WTI-Öl-Future |

Call |

74,0896 USD |

7,7 |

Ja |

12,40/12,42 EUR |

|

|

WTI-Öl-Future |

Call |

74,8261 USD |

7,7 |

Nein |

11,93/11,95 EUR |

|

|

WTI-Öl-Future |

Put |

98,7263 USD |

6,8 |

Ja |

13,36/13,38 EUR |

|

|

WTI-Öl-Future |

Put |

97,4460 USD |

7,2 |

Nein |

11,24/11,25 EUR |

Stand: 24. Oktober 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.