Märkte

Schwedische Krone: Erstmal kein Aufwärtspotenzial

Die Riksbank hat im Juni zwar den Leitzins erhöht, geht aber im Vergleich zur EZB nicht entschlossen genug gegen die Inflationsgefahren vor. Deshalb wird die schwedische Krone dieses Jahr wohl kein großes Aufwärtspotenzial mehr haben. Erst nächstes Jahr, wenn sich das Blatt zugunsten der Riksbank wendet, dürfte die schwedische Krone wieder an Wert zulegen. Wir haben die Prognosen entsprechend angepasst.

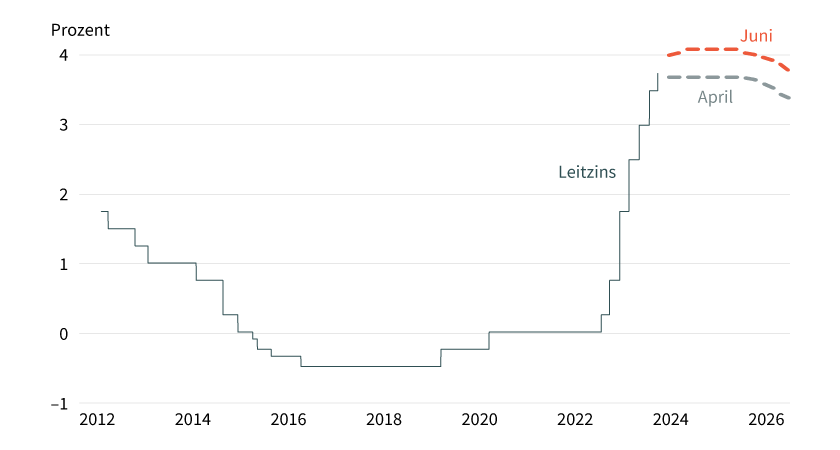

Die Riksbank hat im Juni zwar geliefert, aber sie konnte den Markt nicht überzeugen. Zwar reduziert sie ihren Anleihebestand ab September schneller, aber sie konnte sich nur zu einem Zinsschritt um 25 Basispunkte auf nun 3,75 Prozent durchringen, der allgemein erwartet worden und somit kein restriktives Signal für den Markt war. Sie signalisiert außerdem jetzt einen Zinshochpunkt bei gut 4 Prozent, aber das beinhaltet eben nur noch einen weiteren Zinsschritt im Herbst, was ebenfalls keine restriktive Überraschung bedeutete. Erste Zinssenkungen (dann natürlich von einem etwas höheren Niveau aus) deutet sie wie zuvor für den Sommer 2025 an. Restriktive Überraschung? Fehlanzeige!

Was die schwedische Krone anbelangt, so gibt ihr die Riksbank zwar Raum im Statement. Doch von verschärftem Wortlaut keine Spur. Nach Einschätzung der Riksbank ist die »Entwicklung der Krone weder der Hauptgrund für den Anstieg der Inflation im vergangenen Jahr noch der Faktor, der für einen künftigen Rückgang der Inflation ausschlaggebend sein wird«. Allerdings könnte der Einfluss von Wechselkursänderungen der schwedischen Krone auf die Inflation unterschätzt worden sein, so die Riksbank. Es gab im Notenbankrat laut Sitzungsprotokoll zwar viel Gerede um die schwache schwedische Krone, aber im Endeffekt dann wenig Aktion. Anna Breman bezeichnete die Abwertung der schwedischen Krone als »problematisch«. Per Jansson sieht das Risiko, dass der schwache Wechselkurs der schwedischen Krone möglicherweise hinter den stärkeren Lohnzuwächsen im verarbeitenden Gewerbe steckt und damit eine größere Sorge für die Inflation ist als zuvor gedacht. Laut Aino Bunge erscheint der Wechselkurs »ungerechtfertigt schwach«. Für Martin Flodén ist die schwache schwedische Krone einer der Gründe, weshalb der Leitzins weiter angehoben werden müsse. Und Notenbankchef Erik Thedéen wurde von der Entwicklung der schwedischen Krone negativ überrascht, die Abwertung war unerwartet.

Die Riksbank wird außerdem zukünftig auf Sicht fahren: »Es ist noch ungewiss, wie stark die Geldpolitik gestrafft werden muss, damit die Inflation zurückgeht und sich in der Nähe des Ziels von 2 Prozent stabilisiert. Aber die Riksbank wird tun, was nötig ist. Neue Informationen und deren erwartete Auswirkungen auf die Wirtschaftsaussichten und die Inflationsaussichten werden für die Gestaltung der künftigen Geldpolitik entscheidend sein.«

Tabelle 1: SEK-Wechselkursprognosen (Monatsendstände)

|

|

Sep 23 |

Dez 23 |

Mrz 24 |

Jun 24 |

Sep 24 |

Dez 24 |

|---|---|---|---|---|---|---|

|

EUR/SEK |

11,80 |

11,70 |

11,60 |

11,50 |

11,40 |

11,30 |

|

USD/SEK |

10,54 |

10,26 |

10,36 |

10,45 |

10,46 |

10,46 |

Stand: Juli 2023; Quelle: Commerzbank Research

Prognosen sind kein Indikator für die künftige Entwicklung.

Im Grundton sind sich die Ratsmitglieder einig, dass es ein Aufwärtsrisiko für die Inflation gibt und dass die Geldpolitik noch weiter gestrafft werden muss, und zwar über den jetzt neuen Zinspfad hinaus. Gerade deshalb hätte ich mir gewünscht, dass sich die Riksbank im Juni proaktiver zeigt und sich klarer zu noch stärkeren Zinserhöhungen, falls sie notwendig werden, bekennt. Im Vergleich zur EZB scheint sie deutlich weniger entschlossen und mutig – obwohl die schwache schwedische Krone, die ja nicht zuletzt wegen dieser geldpolitischen Differenz schwach tendiert, ein Grund für weitere Straffung wäre. Wer im Statement sagt, »es ist daher von größter Bedeutung, dass die Inflation innerhalb eines angemessenen Zeitraums auf das Ziel von 2 Prozent zurückgeht«, hätte meines Erachtens mehr machen müssen. Zumal die Inflation für Juni noch einmal nach oben überrascht hat und über den eigenen Projektionen der Riksbank lag. Der jüngste Aufwärtsschub in der schwedischen Krone ist dem schwachen US-Dollar geschuldet, aber keineswegs irgendwelchen Argumenten zugunsten der schwedischen Krone.

Grafik 1: Riksbank hebt Zinspfad an

Leitzins, Prognose gemäß MPR (geldpolitischer Bericht) von Juni 2023 und April 2023

Stand: Juli 2023; Quelle: Riksbank

Prognosen sind kein Indikator für die künftige Entwicklung.

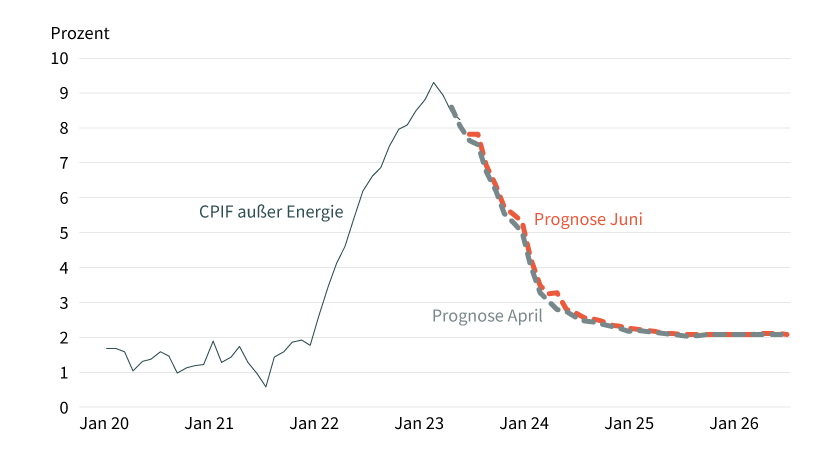

Grafik 2: Kerninflation sinkt nur langsam

CPIF (Inflationsrate), Prognosen gemäß MPR (geldpolitischer Bericht) von Juni 2023 und April 2023, gegenüber dem Vorjahr

Stand: Juli 2023; Quelle: Riksbank

Prognosen sind kein Indikator für die künftige Entwicklung.

Für mich sieht die Juni-Entscheidung deshalb nicht nach einem proaktiven Spielzug aus, sondern eher nach »überfälliger Reaktion auf vergangene Entwicklungen«. Im Vergleich zur EZB scheint sie deutlich weniger überzeugend im Kampf gegen die Preisgefahren. Deshalb sehe ich bis zum Jahresende kein großes Aufwärtspotenzial für die schwedische Krone mehr, weshalb wir die Prognose angepasst haben. Erst nächstes Jahr dürfte sie wieder an Wert zulegen können, da sich das Blatt zugunsten der Riksbank wenden dürfte. Denn beide Zentralbanken, EZB und Riksbank, werden wohl keine Zinssenkungen ins Auge fassen, die EZB aber dann mit Blick auf die Peripherieländer als die weniger entschlossene Zentralbank im Kampf gegen die Inflation gelten, denn die Inflation dürfte sich in der Eurozone als hartnäckiger erweisen.

Produktidee: Optionsscheine auf den Euro/schwedische Krone-Wechselkurs

Sie möchten von der künftigen Wertentwicklung des Wechselkurses Euro/schwedische Krone profitieren? Mit Optionsscheinen von Société Générale haben Sie die Möglichkeit, überproportional an Kursveränderungen zu partizipieren. Ein Überblick über das gesamte Spektrum an Produkten auf Währungen steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

BEST Turbo-Optionsscheine

|

WKN |

Basiswert |

Typ |

Basispreis/Knock-Out-Barriere |

Hebel |

Laufzeit |

Geld-/Briefkurs |

|---|---|---|---|---|---|---|

|

EUR/SEK |

Call |

9,2809 SEK |

5,1 |

Unbegrenzt |

19,58/19,62 EUR |

|

|

EUR/SEK |

Call |

9,8303 SEK |

6,7 |

Unbegrenzt |

14,49/14,52 EUR |

|

|

EUR/SEK |

Call |

10,5744 SEK |

11,9 |

Unbegrenzt |

8,35/8,38 EUR |

|

|

EUR/SEK |

Call |

10,9859 SEK |

20,7 |

Unbegrenzt |

4,79/4,82 EUR |

|

|

EUR/SEK |

Put |

13,7686 SEK |

5,1 |

Unbegrenzt |

19,52/19,56 EUR |

|

|

EUR/SEK |

Put |

12,9775 SEK |

7,9 |

Unbegrenzt |

12,66/12,70 EUR |

|

|

EUR/SEK |

Put |

12,3906 SEK |

13,2 |

Unbegrenzt |

7,57/7,61 EUR |

|

|

EUR/SEK |

Put |

12,0157 SEK |

22,5 |

Unbegrenzt |

4,41/4,45 EUR |

Stand: 20. Juli 2023; Quelle: Société Générale

Die Darstellung der genannten Produkte erfolgt zu Informationszwecken lediglich in Kurzform und stellt einen Auszug aus dem Gesamtangebot von Société Générale sowie keine Anlageempfehlung dar. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN. Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.